Befektetési hírlevél 2024 november

Befektetési Hírlevél - 2024. november

Meddig nőnek a fák?

Kérdezhetné sok befektető, de emlegethetnénk a korsót meg a kutat vagy a babot és a húst is. A lényeg, hogy októberben az előző hónapok nyaktörő emelkedése után némileg korrigáltak a piacok és talán nem is véletlenül. A makrogazdasági adatokat tekintve világszerte egyelőre a lelkesedésen kívül azért nem tapinthatóak ki egyértelműen az erősödés jelei. Sőt, például Németországban, hazánk és Európa szempontjából a legfontosabb gazdaságban, egyszerre mutatkoznak politikai és gazdasági válság jelei. A jelzőlámpa-koalíciót (piros, sárga és zöld, a résztvevő pártok színe alapján) súlyos belső feszültségek feszítették, miközben mind a német gazdasági adatok, mind a német autógyártók felől érkező egyre aggasztóbb hírek indokolttá tesznek némi óvatosságot az európai gazdasági kilátásokat illetően mindenképp. Bár az Európai Bizottság elfogadta a kínai elektromos autókra kivetett jelentős mértékű büntetővámokat, ez úgy tűnik, hogy kevés lehet a nagy német gyártók válságának megoldásához. Sokan sokat cikkeznek például a Volkswagen válságáról, de az is biztos, hogy a kínai gyártók irányából érkező nyomás maximum csak utolsó szögként aposztrofálható, a bajok sokkal korábban kezdődtek. Az mindenesetre biztos, hogy már korábban tabuként kezelt témák, mint például németországi gyárbezárások is terítéken vannak a világ második legnagyobb autógyártójánál, ami jól illusztrálja a gazdasági bajokat, tágabb értelemben is.

Emellett a geopolitikai hadszíntéren sem Ukrajnában, sem a Közel-Keleten nem történt fordulat, a harcok tovább dúlnak. Izrael korlátozott válaszcsapást mért iráni katonai létesítményekre (ezen belül is a meglevő kislétszámú iráni légvédelem 100%át elpusztították, mintegy megágyazva esetleges további csapásoknak), így ott legalább a további eszkaláció egyelőre elmaradt. Ezzel együtt mindenki lélegzet-visszafojtva figyelte az amerikai elnök- és kongresszusi választások kampányhajráját, ahol mindkét oldal gondoskodott az ijesztő- és szórakoztató pillanatokról egyaránt. A közvéleménykutatások egy dologban széles konszenzust alakítottak ki, miszerint senki még csak megtippelni sem merte a választások eredményét, annyira szoros számokat mutattak a kutatások mind országosan, mind a kiemelten követett, úgy nevezett csatatér államokban.

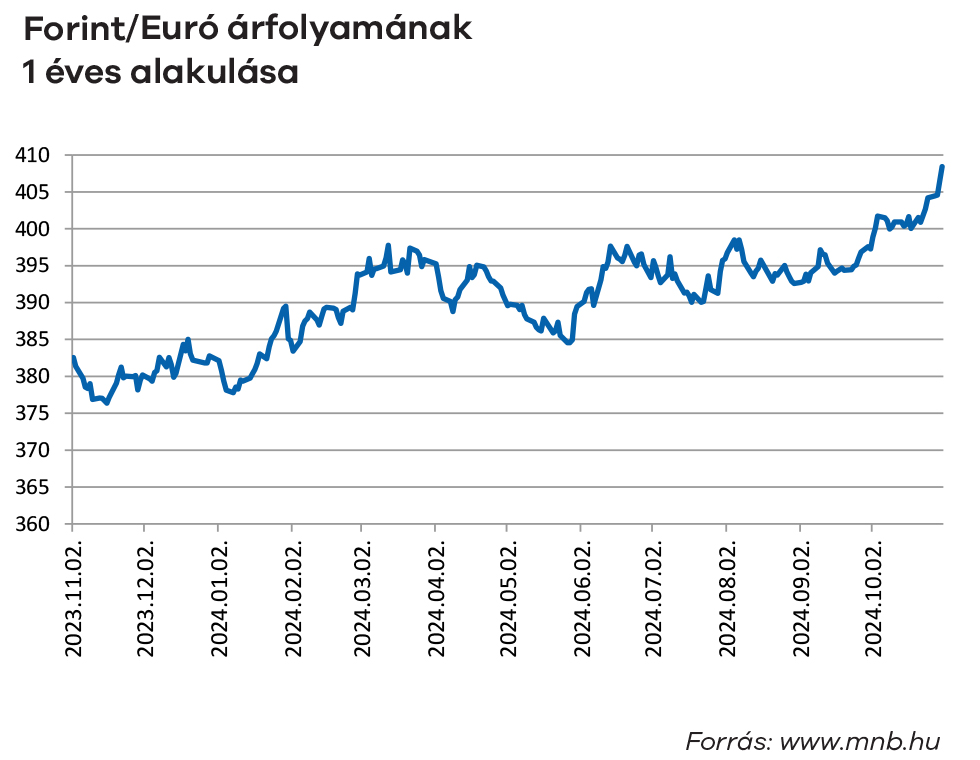

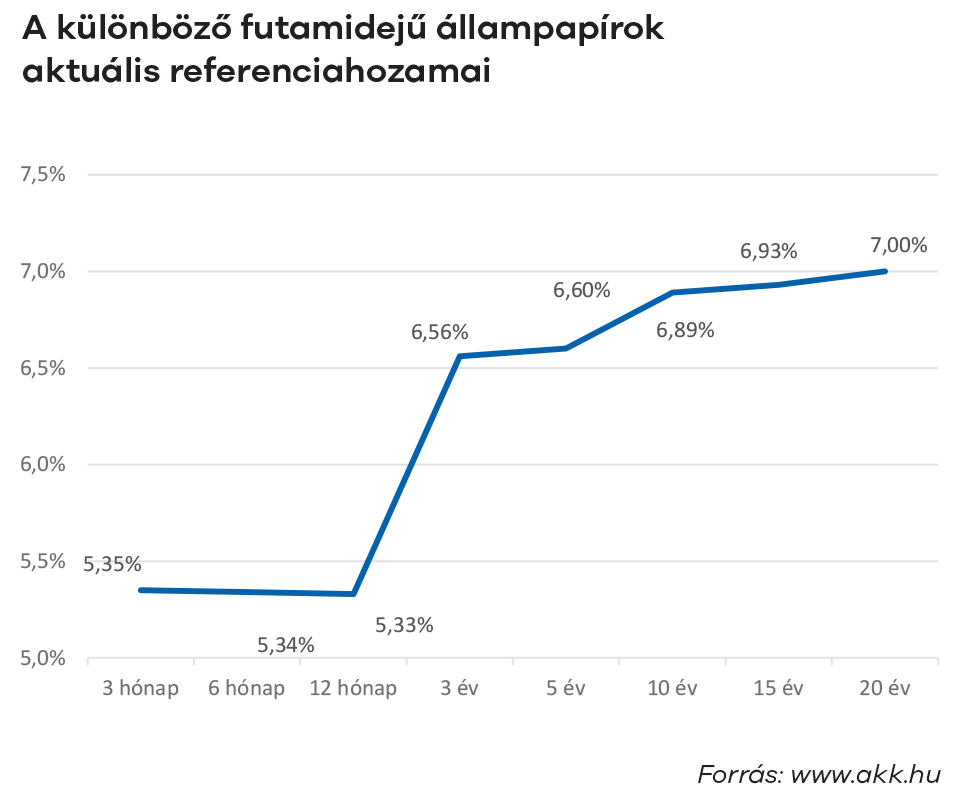

Magyarországra közben kijárt a rúg a gazdasági mutatók alapján hazánk ismét visszasüllyedt a technikai recesszióba és az elmúlt hét negyedévből a mostani adattal együtt immár ötben csökkent a gazdasági aktivitás. A 2021 szeptemberi gazdasági kibocsátási csúcsot azóta sem sikerült túlszárnyalni, mivel a lakosság továbbra sem fogyaszt, a beruházások elapadtak, az uniós pénzek továbbra sem jönnek, a költségvetés pedig (a rekordhiány láttán érthető okokból) nem tud élénkíteni. Így a gazdaságpolitikai döntéshozók, cselekvéskényszerben lévén egy 21 pontból álló gazdasági újraindítási programot hirdettek, amihez egyből egy nemzeti konzultációt is meghirdettek. Az intézkedések eredményét illetően egyelőre nehéz eldönteni, hogy elegendőek lesznek-e a gazdaság beindításához, mindenesetre döntéshozói szinten az optimizmus jelentős, az idei stagnálás után jövőre már 3-6%-os gazdasági növekedést várnak a költségvetési tervszámok alapján. A piac egyelőre viszont szkeptikus, amit mi sem mutat jobban, mint hogy a forint árfolyama a hónap végére ismét megközelítette a 408-as szintet, amit csak a rosszemlékű 2022-es évben láthattunk utoljára.

vagyonkezelési vezető

További híreink, kimutatások

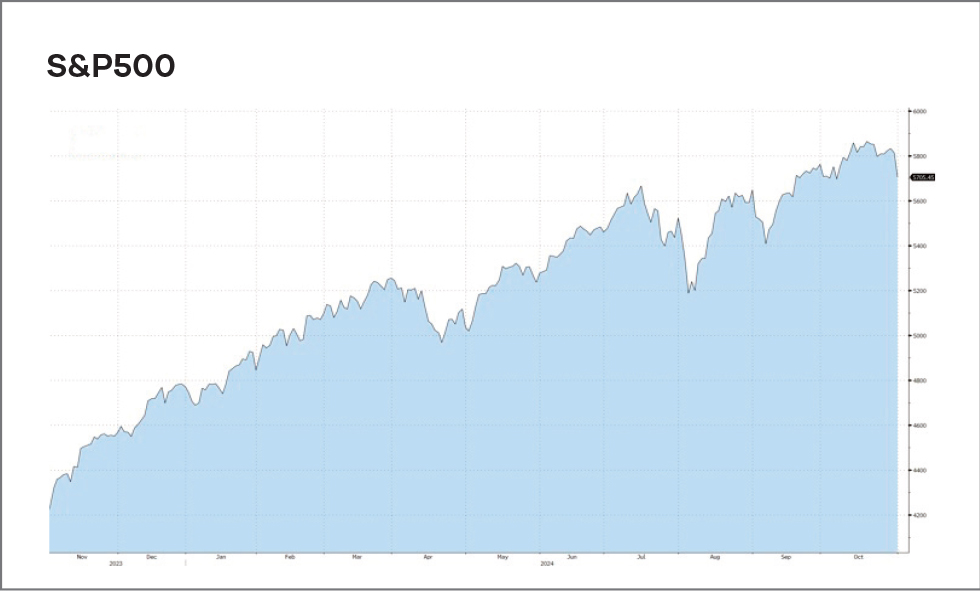

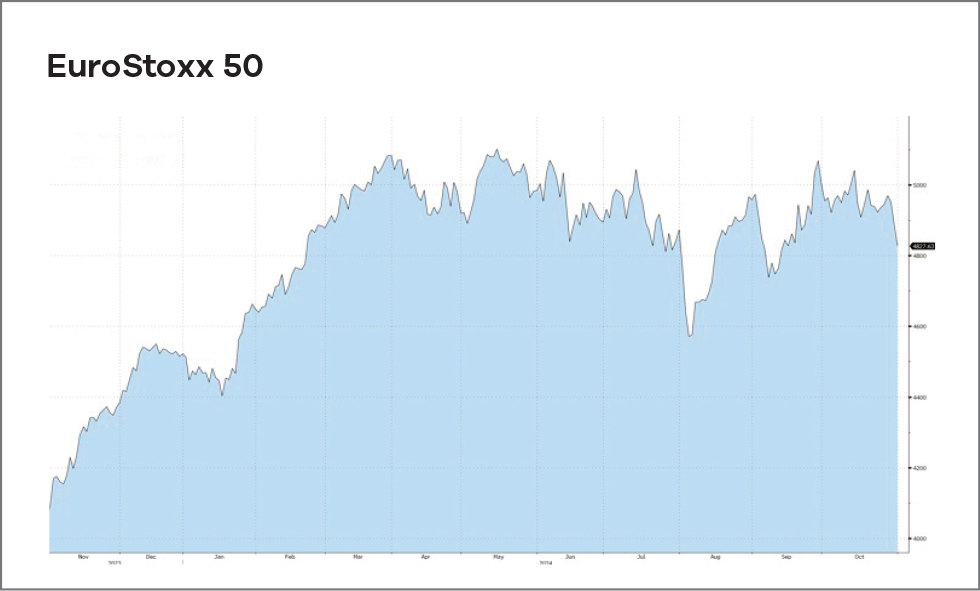

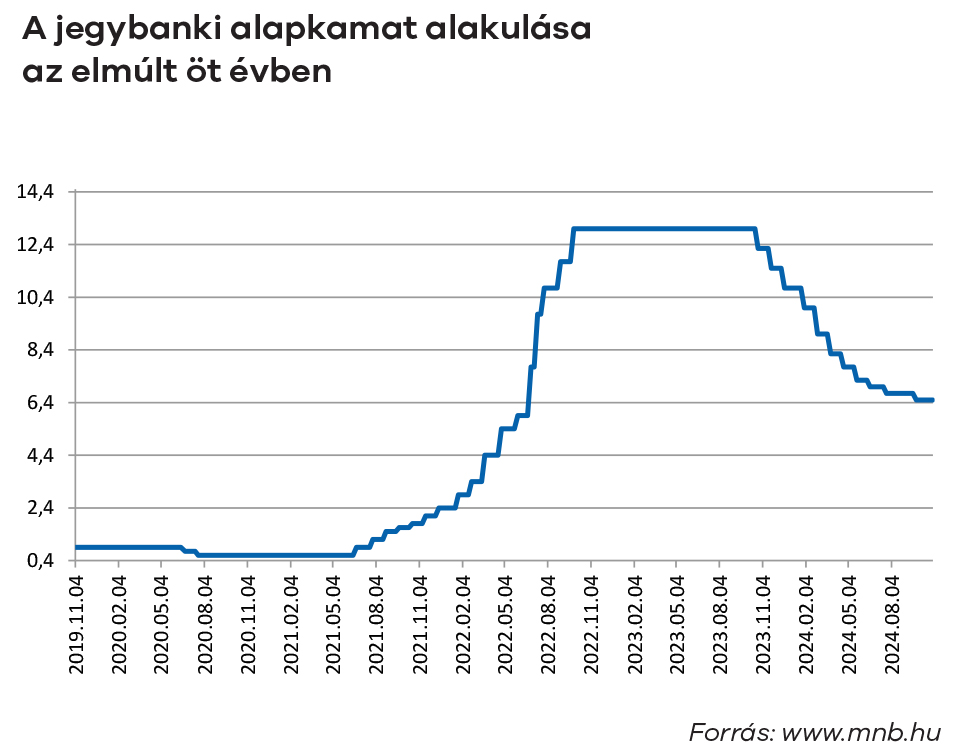

Nagy ingadozások melletti egyhelyben toporgás jellemezte a fejlett piacokat a hónapban. Bár szinte mindegyik vezető index új csúcsra tudott menni (ami a jó hír), az egész évben látott emelkedő trend elakadni látszik (rossz hír), ami a dolgok állását tekintve összességében nem is biztos, hogy meglepő kellene legyen. A jegybankok mindenesetre a piac barátai voltak és kisebb kamatvágásokkal támogatták a gazdasági helyreállást.

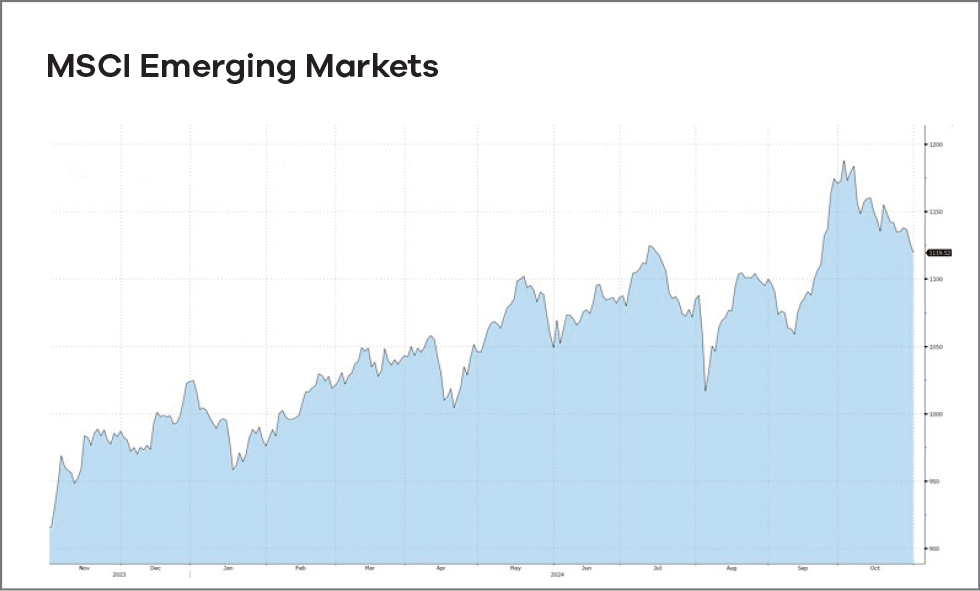

Az nyugodtan történelminek is nevezhető kínai részvénypiaci rali elakadt a hónapban és ez rányomta a bélyegét a nagyobb feltörekvő piaci indexekre is. Ezúttal az indiai tőzsde sem nyújtott menedéket, az idén látott óriásrali ott is elakadt. Tekintve, hogy az olajár nem szállt el – egyelőre – a közel-keleti konfliktus miatt, az olajkapcsolt latin-amerikai részvénypiacok is méreteset estek a hónapban, szóval kijelenthető, hogy az október semmiképp se volt a feltörekvő részvénypiacok szezonja.

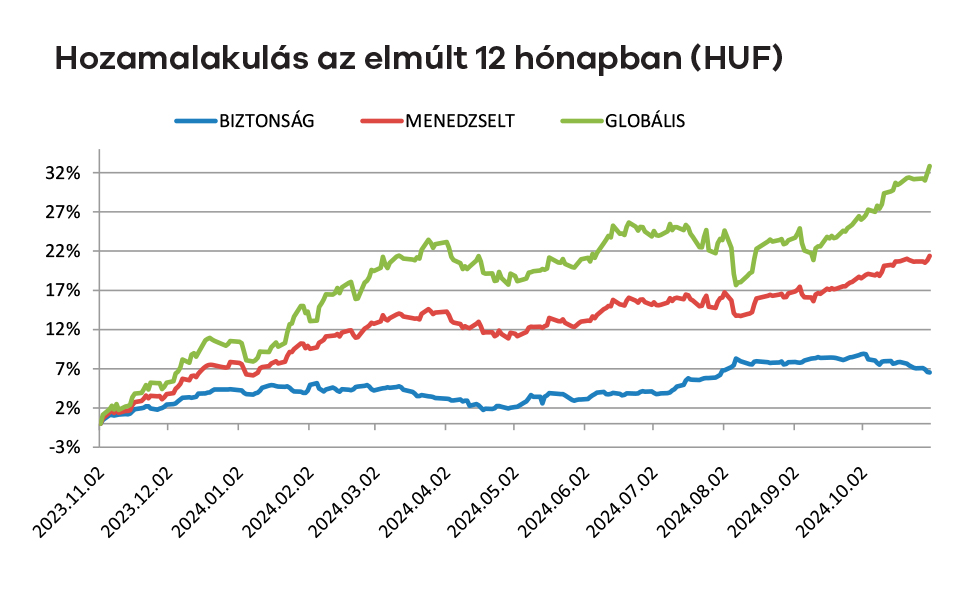

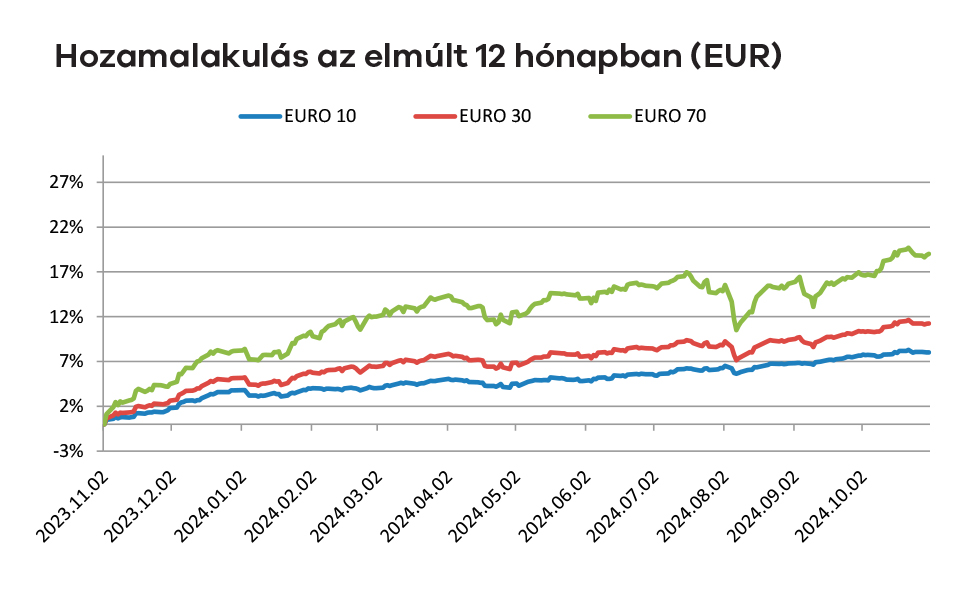

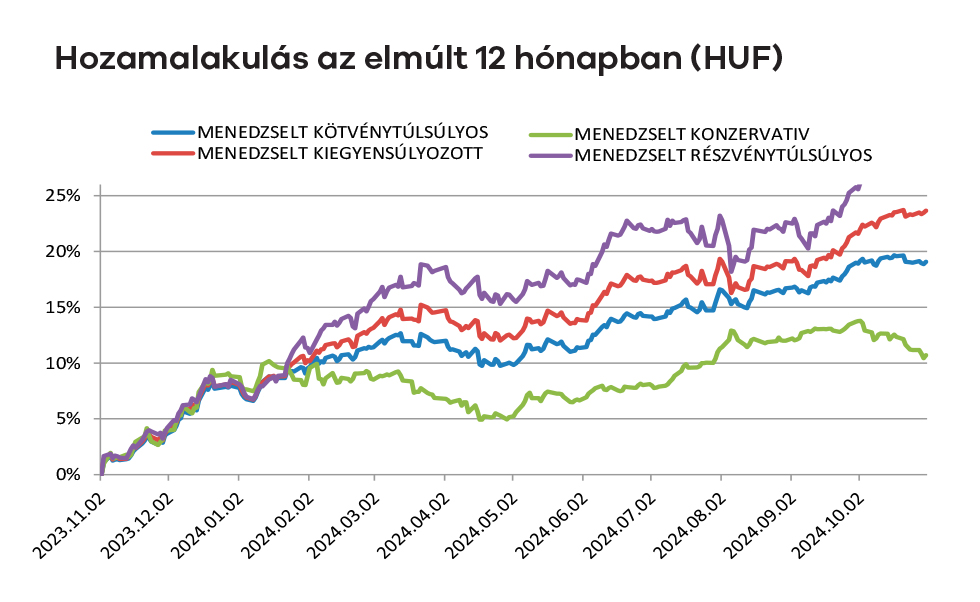

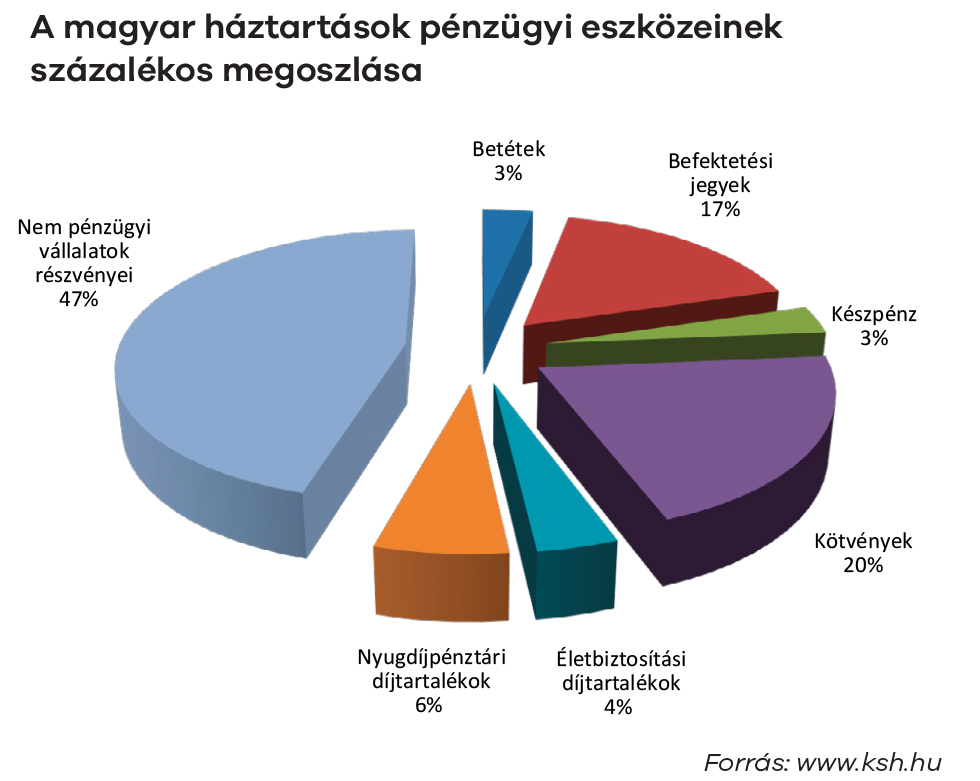

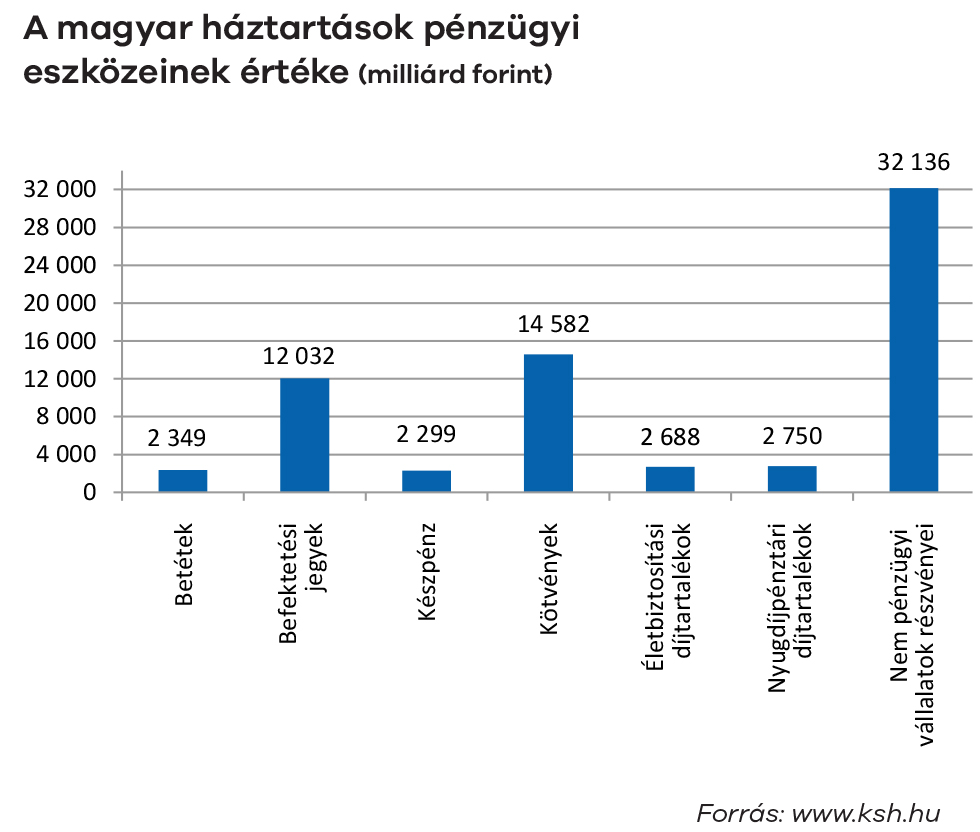

Nagyon érdekes hónapja volt a vegyesalapjainknak. Mind fentebb írtuk, a részvénypiacok irányából ezúttal sok támogatás nem érkezett, mégis az a furcsa helyzet állt elő, hogy részvénytúlsúlyos eszközalapunk 3%-os pluszt termelt, miközben a részvénymentes kötvényalapunk meg 2%-os mínuszban zárt – hogy lehet ez? Nagyon leegyszerűsítve ez az úgynevezett „forinthatás”. Vagyis a forint olyan nagyot gyengült októberben az euróhoz meg a dollárhoz képest, hogy az eurós meg dolláros részvény befektetések forintban nagyon felértékelődtek a portfoliókban, bőven kompenzálva a hazai kötvénypiacot ért ütést. Ahol viszont nem volt külföldi részvénykitettség, ott látszódott a hazai hozamemelkedés negatív hatása, így az elmúlt évek egyik legizgalmasabb teljesítmény-beli szétválását lehetett megfigyelni a vegyesalapok esetén.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

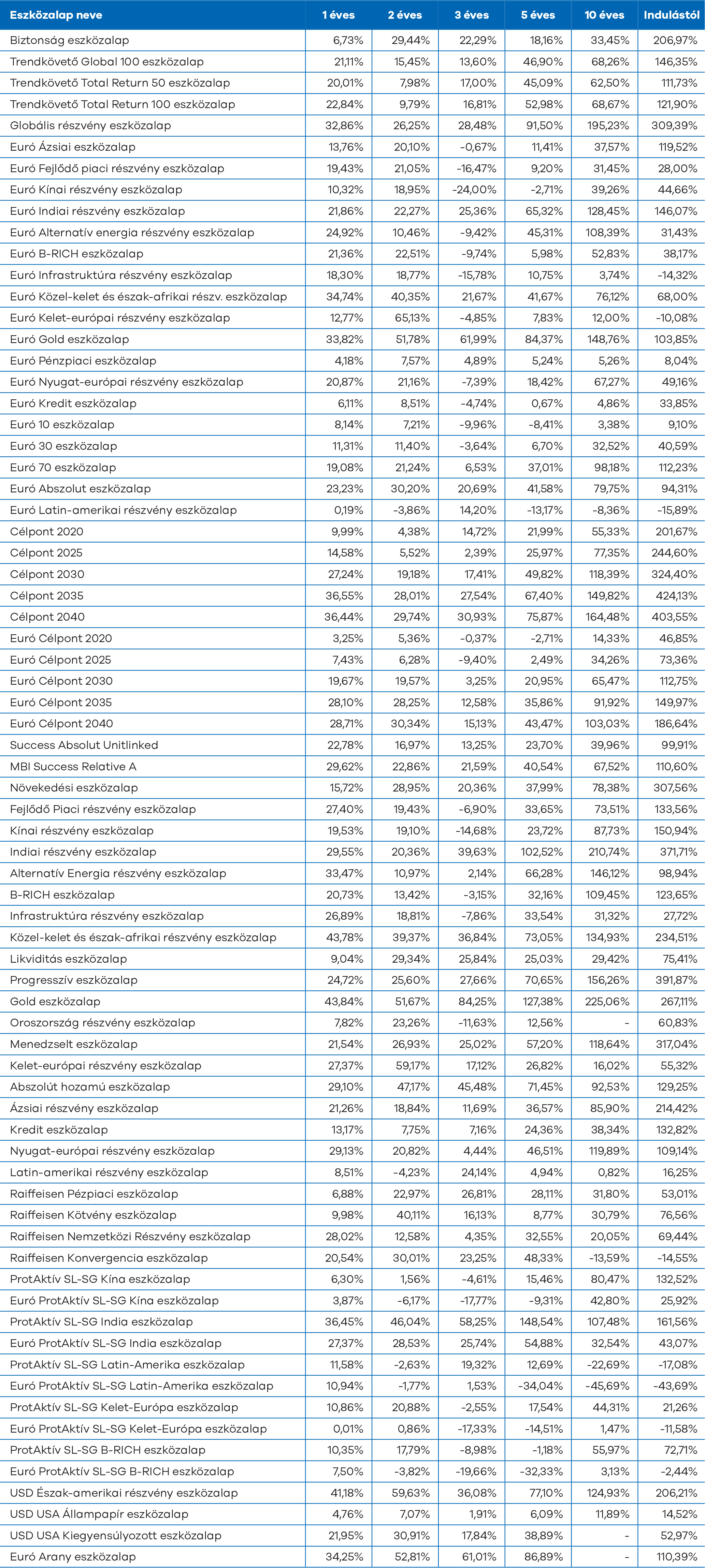

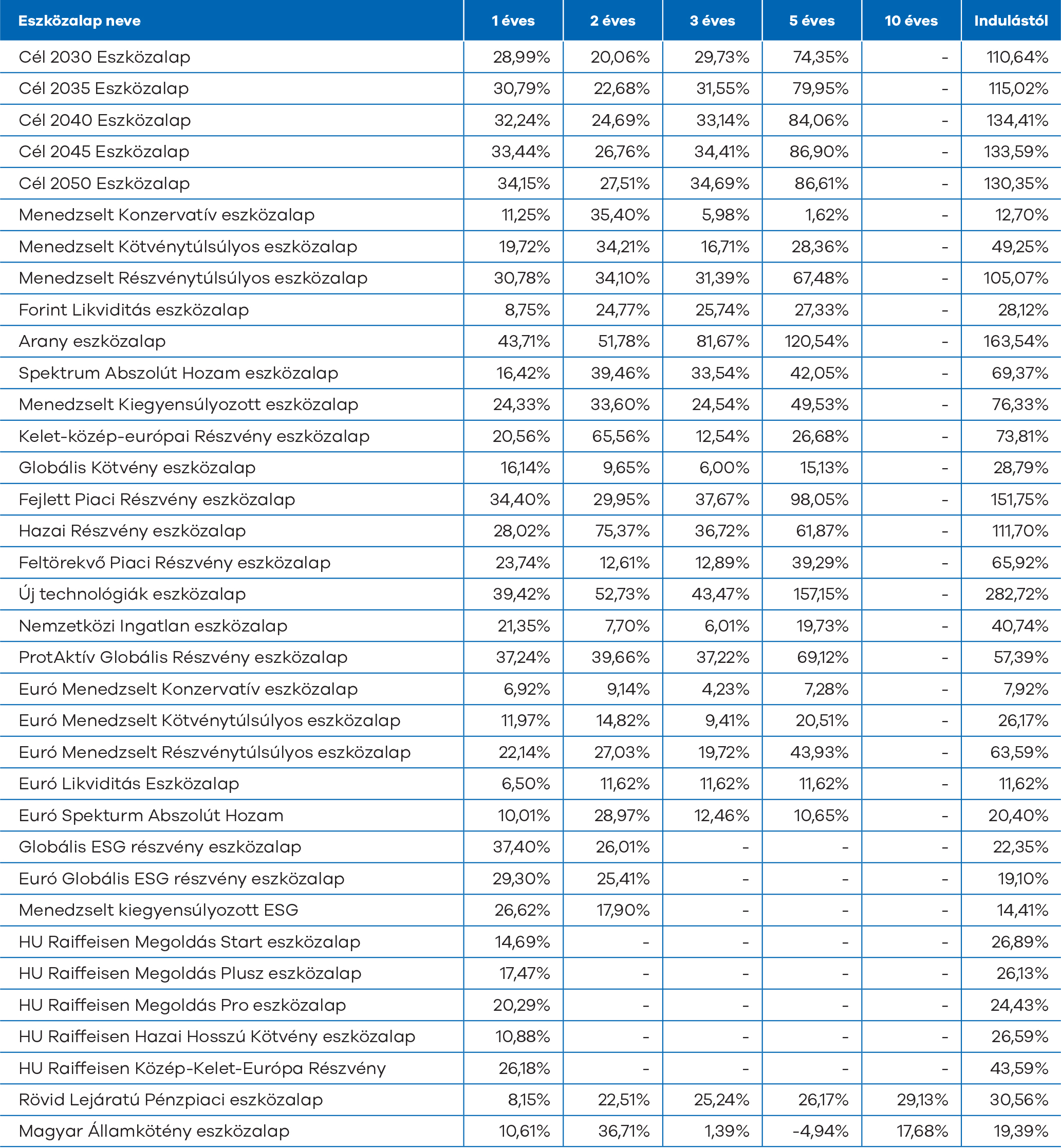

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

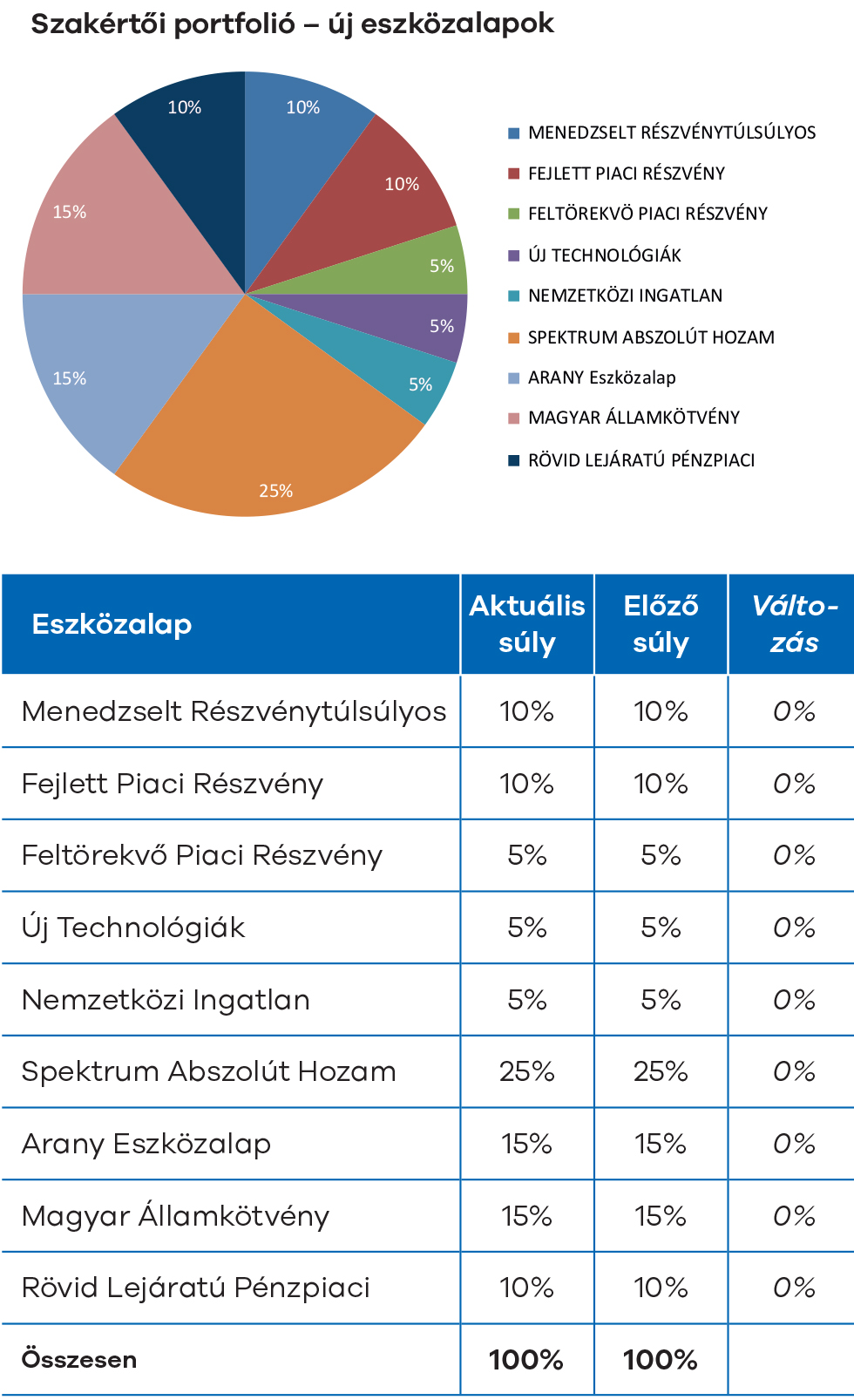

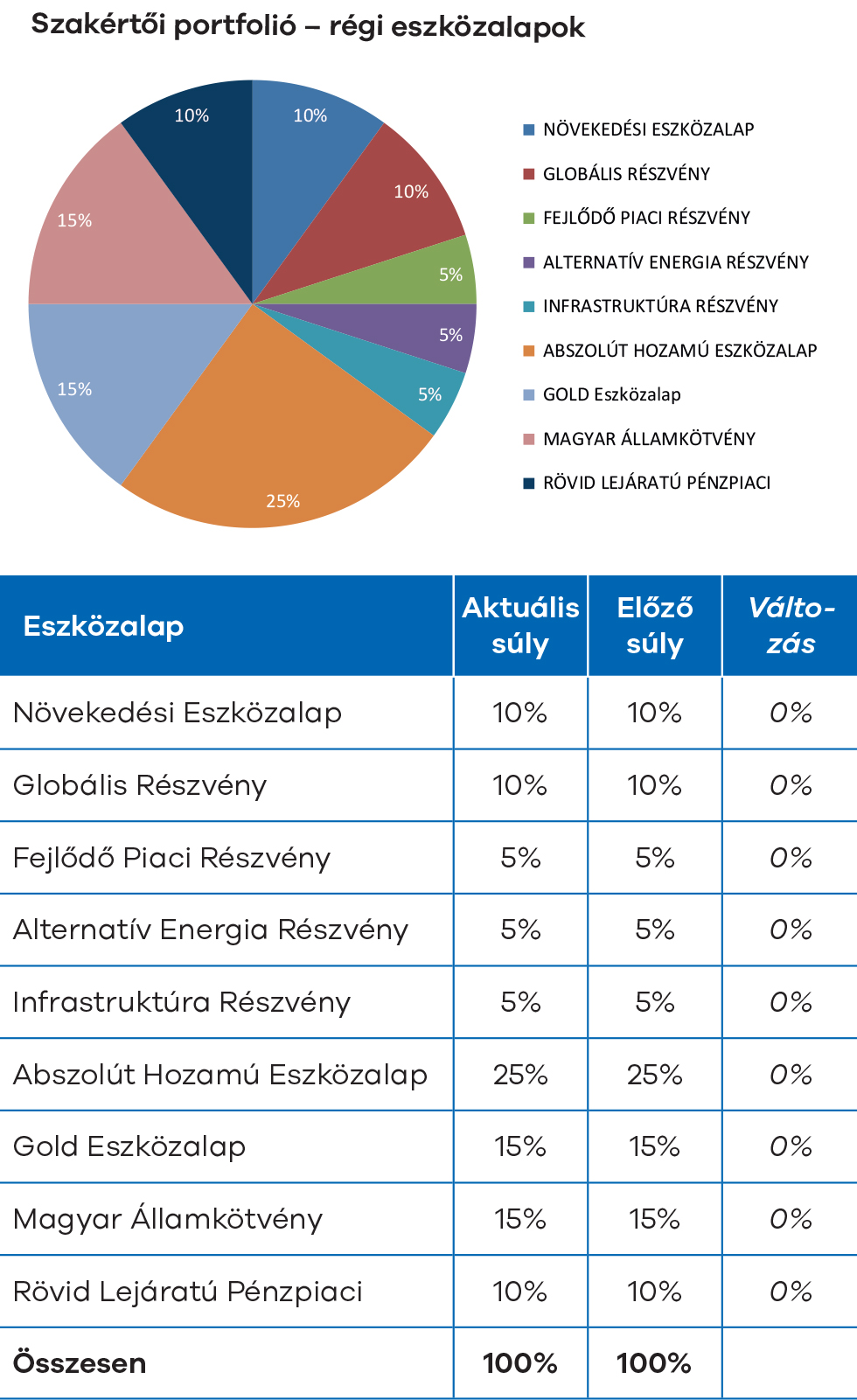

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2024. szeptember: Izgalmas nyárutó

2024. július: Új csúcsokon Amerika

2024. május: Korrekció áprilisban

2024. április: Optimista tavaszkezdet

2024. március: Folytatódó emelkedés

2024. február: Biztató évkezdet

2024. január: Decemberi Mikulás-rali

2023. december: Van zsákodba minden jó, piros alma, mogyoró

2023. november: Ha október, akkor részvénypiaci esés

2023. október: Szeptemberi blues

2023. szeptember: Korrekció a feltörekvő piacokon

2023. augusztus: Folytatódó részvénypiaci emelkedés

2023. július: Nyaralás helyett masszív rali

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben