Befektetési hírlevél 2023 augusztus

Befektetési Hírlevél - 2023. augusztus

Folytatódó részvénypiaci emelkedés júliusban

A hozamok mögött makrogazdasági oldalon kevés támogató tényezőt lehetett fellelni, inkább a beinduló gyorsjelentési szezon és kedvező vállalati eredmények adtak nagyobb támogatást a piacoknak. Emellett, bár nem szoktunk ennyire egyedi tényezőket kiemelni, de tetőfokára hágott a mesterséges intelligencia-fejlesztéssel kapcsolatos lelkesedés, amit elsősorban a technológiai vállalatok gyorsjelentéseiben volt tetten érhető. Látható tehát, hogy kevésbé a gazdasági trendekre és sokkal inkább az egyedi hírekre fókuszáltak a befektetők – már aki nem a nyaralását töltötte – júliusban.

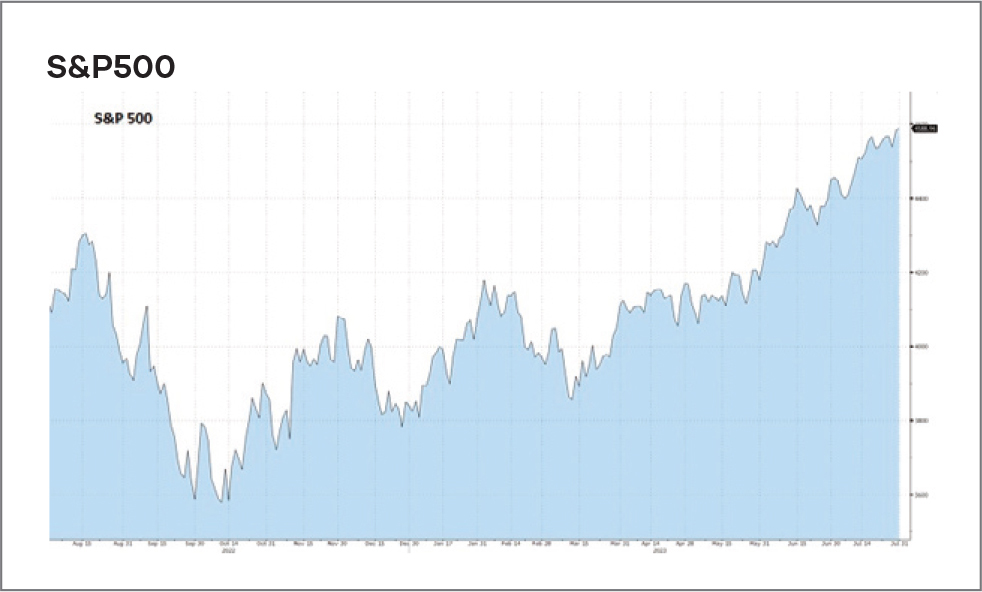

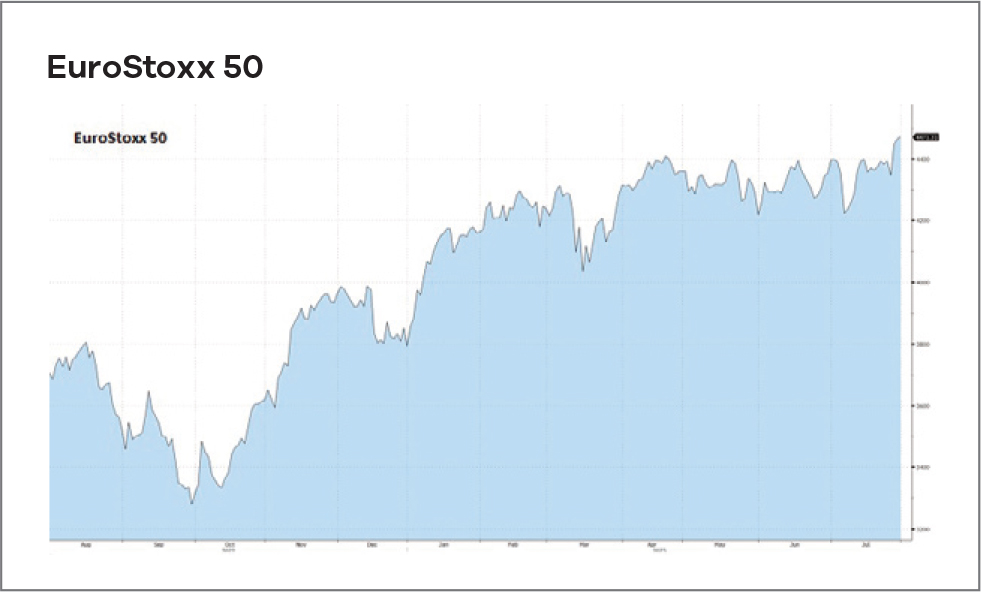

Ami a meghatározó piaci témákat illeti, továbbra is az inflációs folyamatok kötötték le a piaci szereplők figyelmét. A decemberi tetőzés után tovább folytatódott globálisan a dezinfláció és a nemzetgazdaságok méretével súlyozott globális fogyasztói inflációs mutató megközelítette a hónap végére a 6,3%-ot, ahol utoljára az év elején járt. Ezen belül is a vártnál kedvezőbben alakultak az USA-ban az inflációs folyamatok. Ezt meglovagolva az amerikai jegybank szerepét betöltő FED is egyre határozottabban jelezte a piacok felé, hogy közel van a kamatemelési ciklus teteje (bár kamatcsökkentésről a FED várakozásai szerint a következő 12-18 hónapban még korai lesz beszélni). Ennyi optimizmus elég is volt a vevőknek az alacsony forgalmú hónapban, hogy 3%-kal húzzák feljebb az amerikai részvényindexeket, illetve ezzel a többi főbb részvénypiaci indexet is.

Geopolitikai fronton nem volt jelentősebb változás a korábbi hónaphoz képest. Ukrajna májusban indult ellentámadása csigalassúsággal ugyan, de tovább haladt; Tajvan továbbra is kiemelt kockázati gócpont a Távol-Keleten; Izraelben tovább folytatódtak a bírói reform elleni masszív tüntetések. Az egyetlen érdemben kiemelhető izgalmat a Prigozsin által irányított Wagner félkatonai hadsereg sikertelen államcsíny-kísérlete jelentette a hónap elején. A Putyin embereként elkönyvelt hadúr Rosztov elfoglalása után Moszkva ellen indította el csapatait, hogy kikényszerítse a védelmi miniszter és a vezérkari főnök eltávolítását. Azonban szélesebb katonai és elit-beli támogatás híján a nyílt katonai konfliktus helyett végül egy látszólagos alku következtében Belaruszba távozhatott a csapataival együtt. Bár még korai ítéletet hirdetni az államcsíny-kísérlet eredménye felett, immár nyilvánvalóvá vált a Putyin körüli orosz elitek közötti széthúzás az ukrajnai katonai sikerek elmaradása miatt.

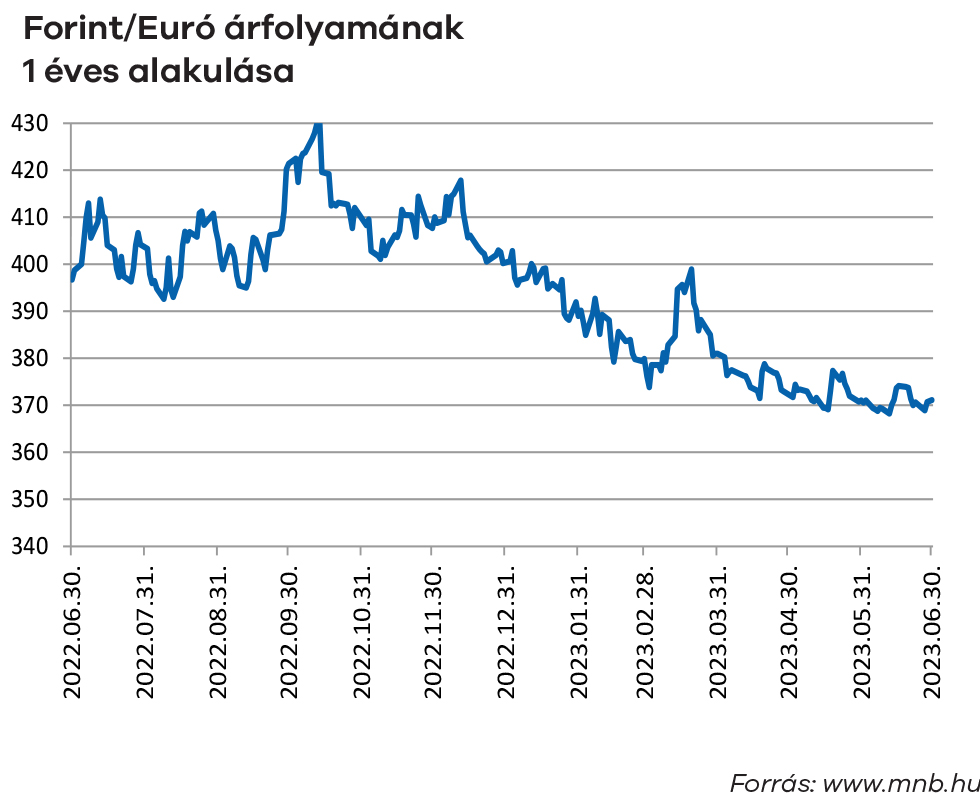

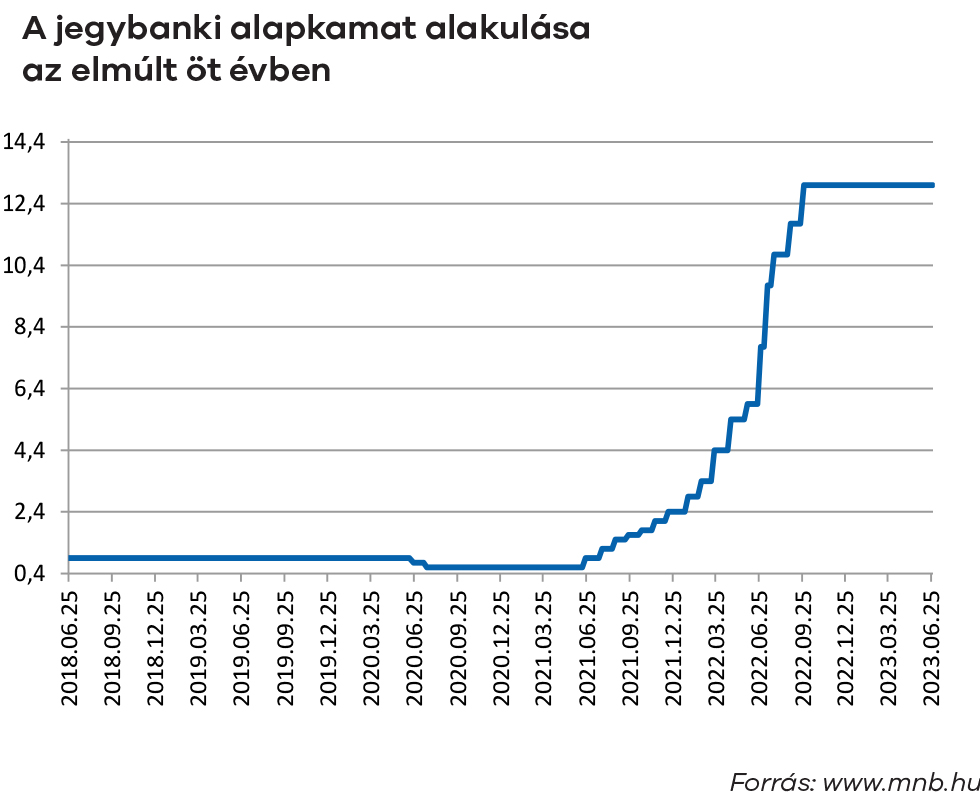

Idehaza érdemleges piaci mozgás nem volt, a váratlanul bevezetett 13%-os szocho hatásával foglalkozott mindenki. Emellett immár nyilvánvaló lett, hogy a 2023-ig bevezetett extraprofit adók 2024-re is velünk maradnak, így sok ágazatban ismét újra kellett tervezni a jövő évi számokat. A magyar gazdaság továbbra is recesszió-közeli állapotban van és meglehetősen kétarcú teljesítményt mutat. Miközben – köszönhetően az ismét gyengülő pályára lépett forintnak is – az exportszektor továbbra is jó teljesítményt mutat, addig a belföldi piacra termelő vállalatoknál drasztikus megrendelés-visszaesést lehet látni. És bár az inflációs folyamatokban is immár végérvényesen bekövetkezett a kedvező fordulat – júliusban a hó/hó infláció csak 0,3% volt júniushoz képest -, messze van még a kormányzat és a fogyasztók által áhított egyszámjegyű infláció. Ezzel együtt a jegybank tovább csökkentette az irányadó kamatfolyosó felső szélét 100 bázisponttal és további monetáris lazítást helyezett kilátásban az inflációs folyamatok kedvező alakulása függvényében.

vagyonkezelési vezető

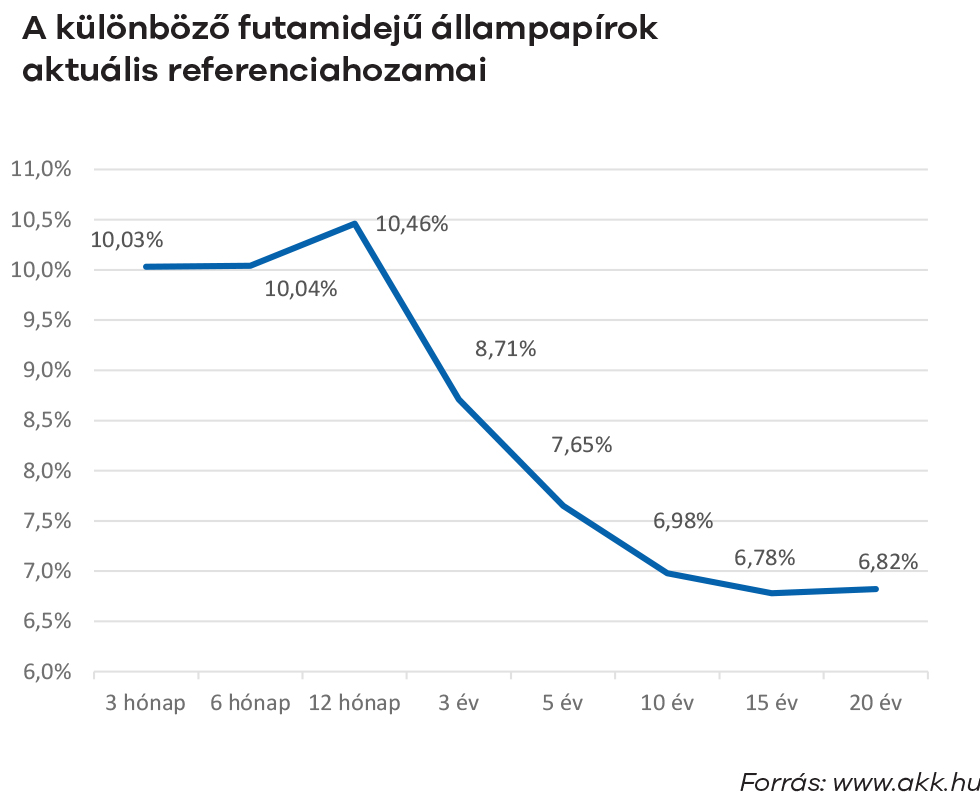

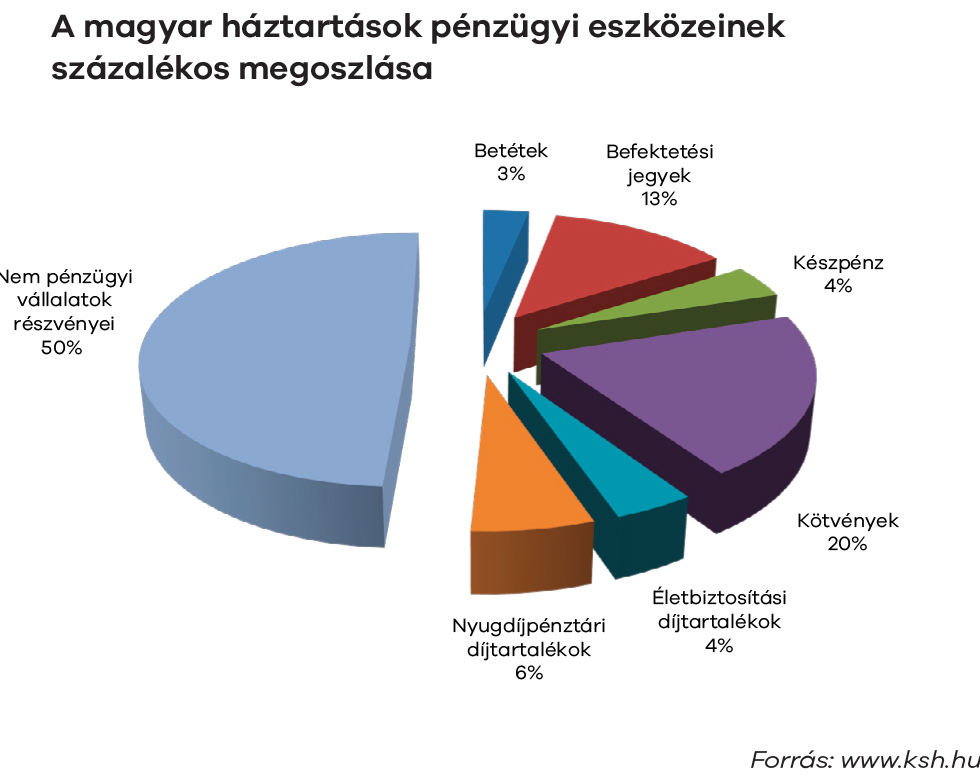

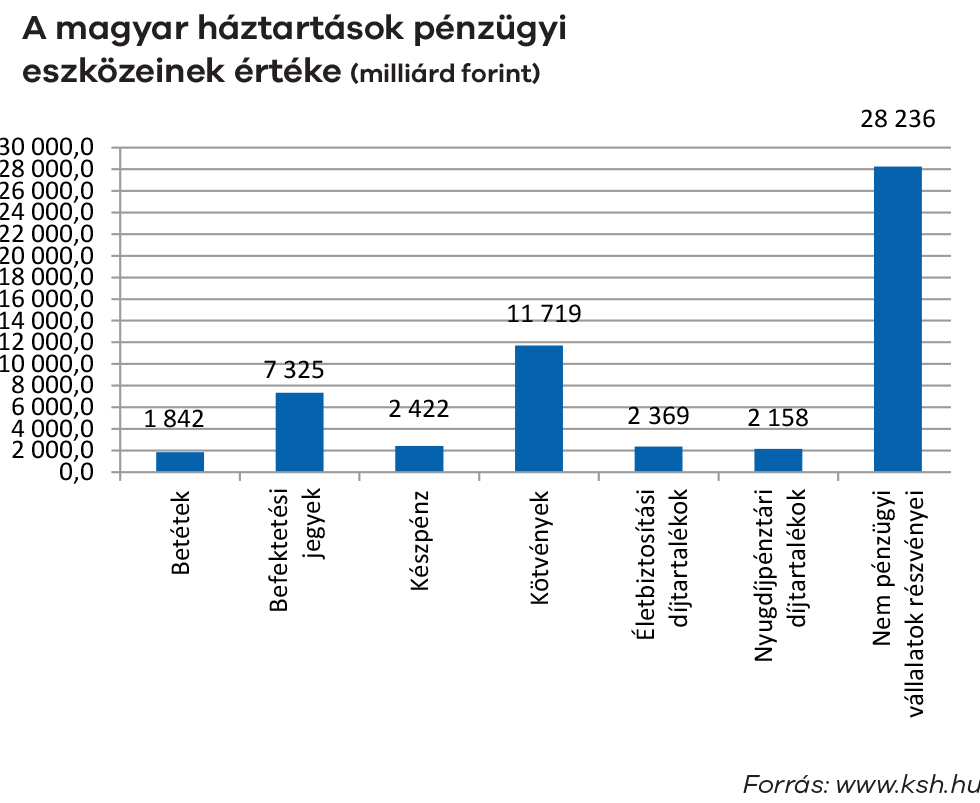

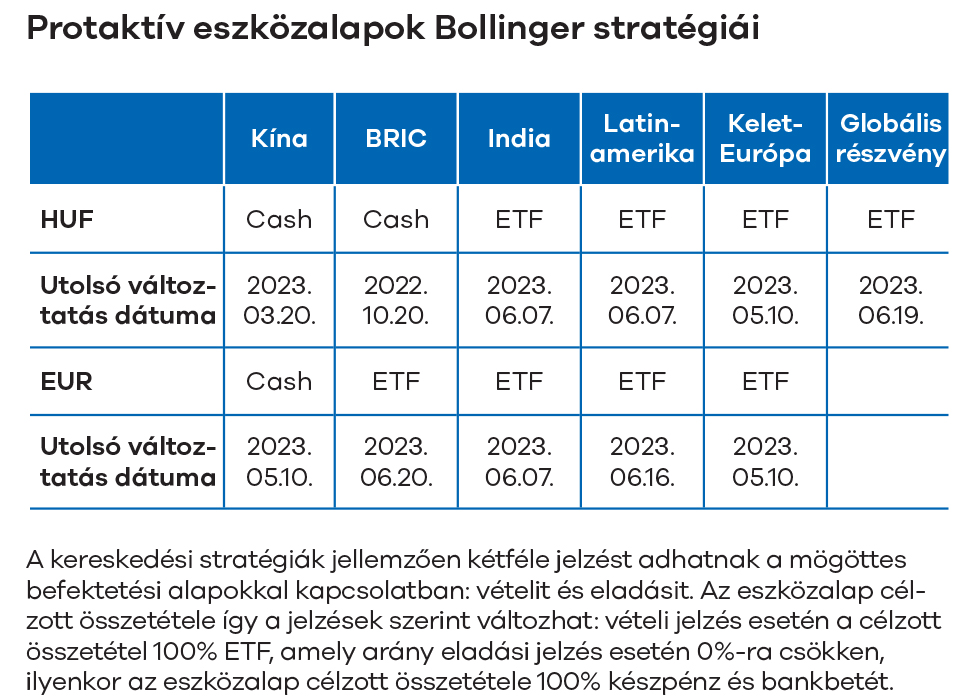

További híreink, kimutatások

Bár 3%-ot emelkedett az amerikai részvénypiac, mi most mégis az új történelmi csúcsra ugró német DAX indexet, valamint a 31 éves csúcsra ugró japán tőzsdeindexet emelnék ki a fejlett piacok között.

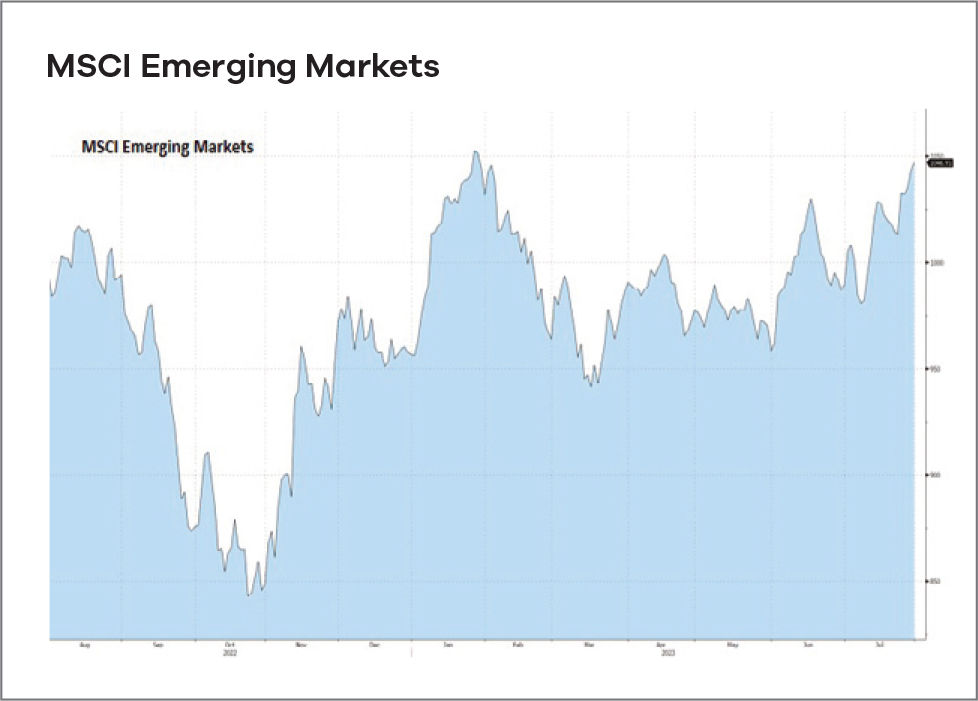

Hasonlóan a fejlett piacokhoz, ugyan a kínai részvénypiac is jól teljesített, azonban az olaj árának emelkedése miatt sokkal látványosabb volt a latin-amerikai piacok szárnyalása, valamint kedvencünk, az indiai részvénypiac új történelmi csúcsra futása a feltörekvő piacokon.

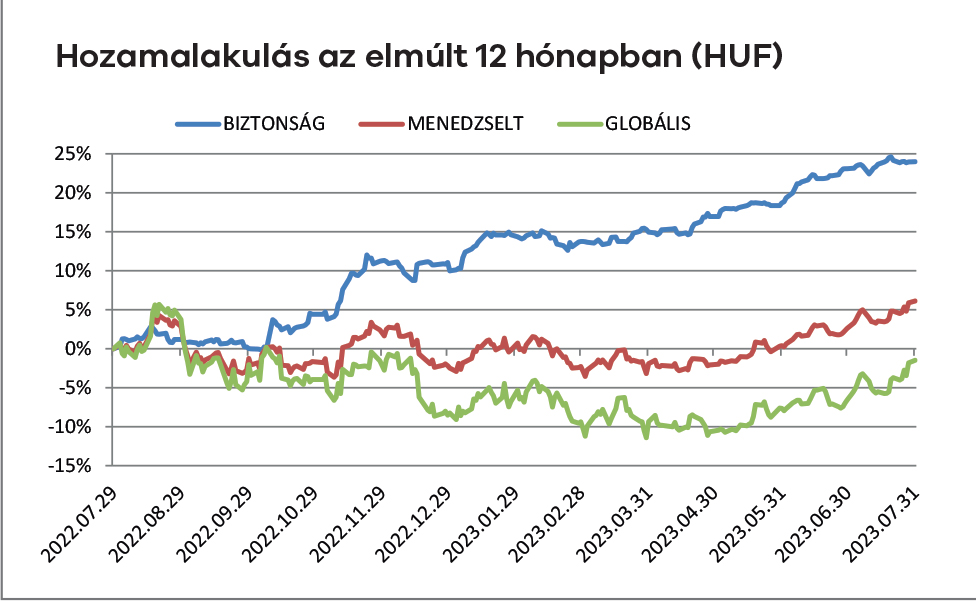

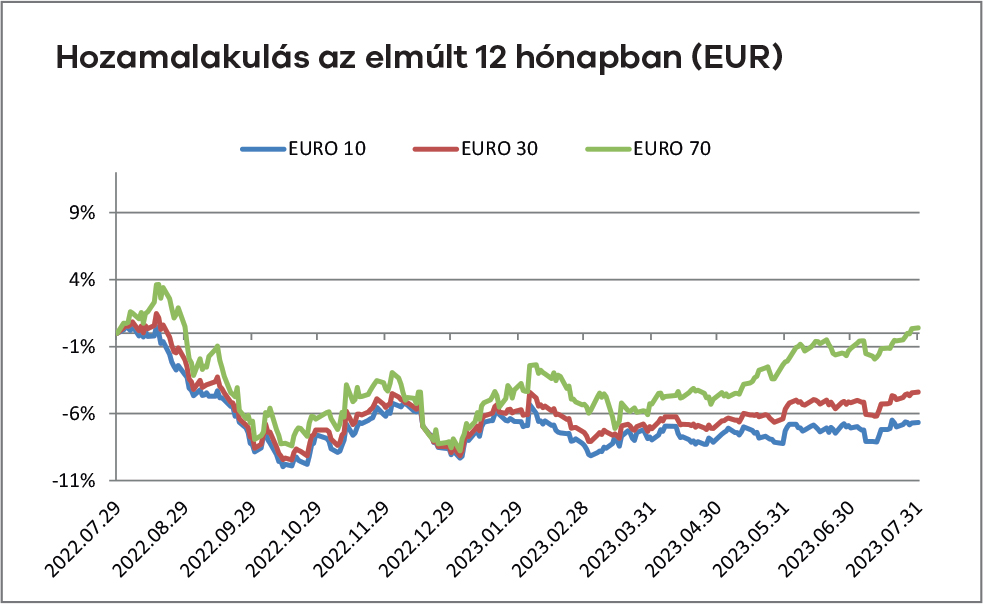

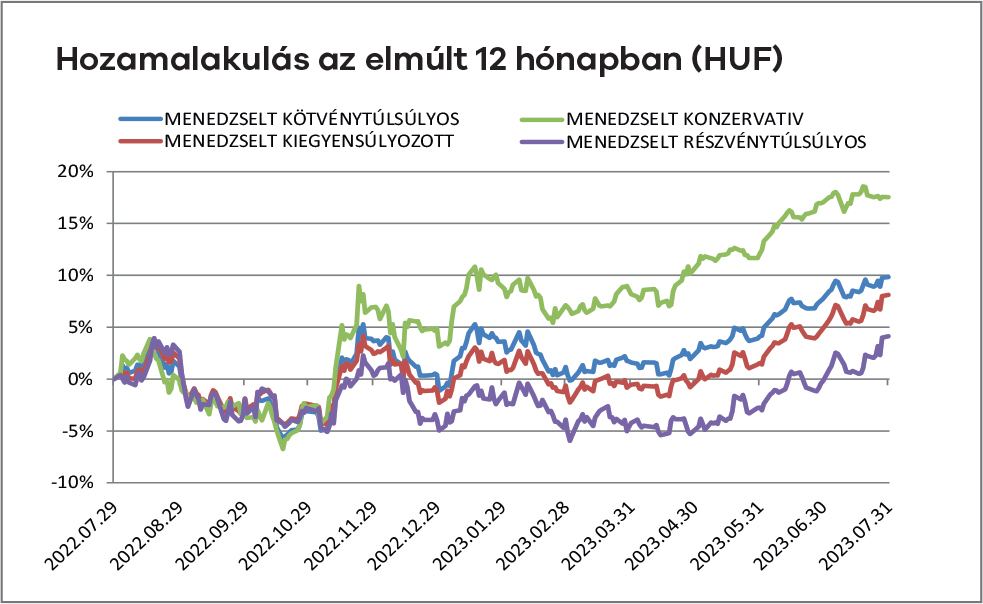

Júliusban érdemes volt kockáztatni a piacokon, hiszen most nemcsak a részvényindexek, de a gyengülő forint is a befektetőket segítette. Aki a részvénytúlsúlyos vegyes alapunkat választotta júliusban, több, mint 4%-os hozamot rakhatott zsebre. Aki viszont a kötvényekre fogadott, ezúttal meg kellett elégedjen fél százalékos pozitív teljesítménnyel.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

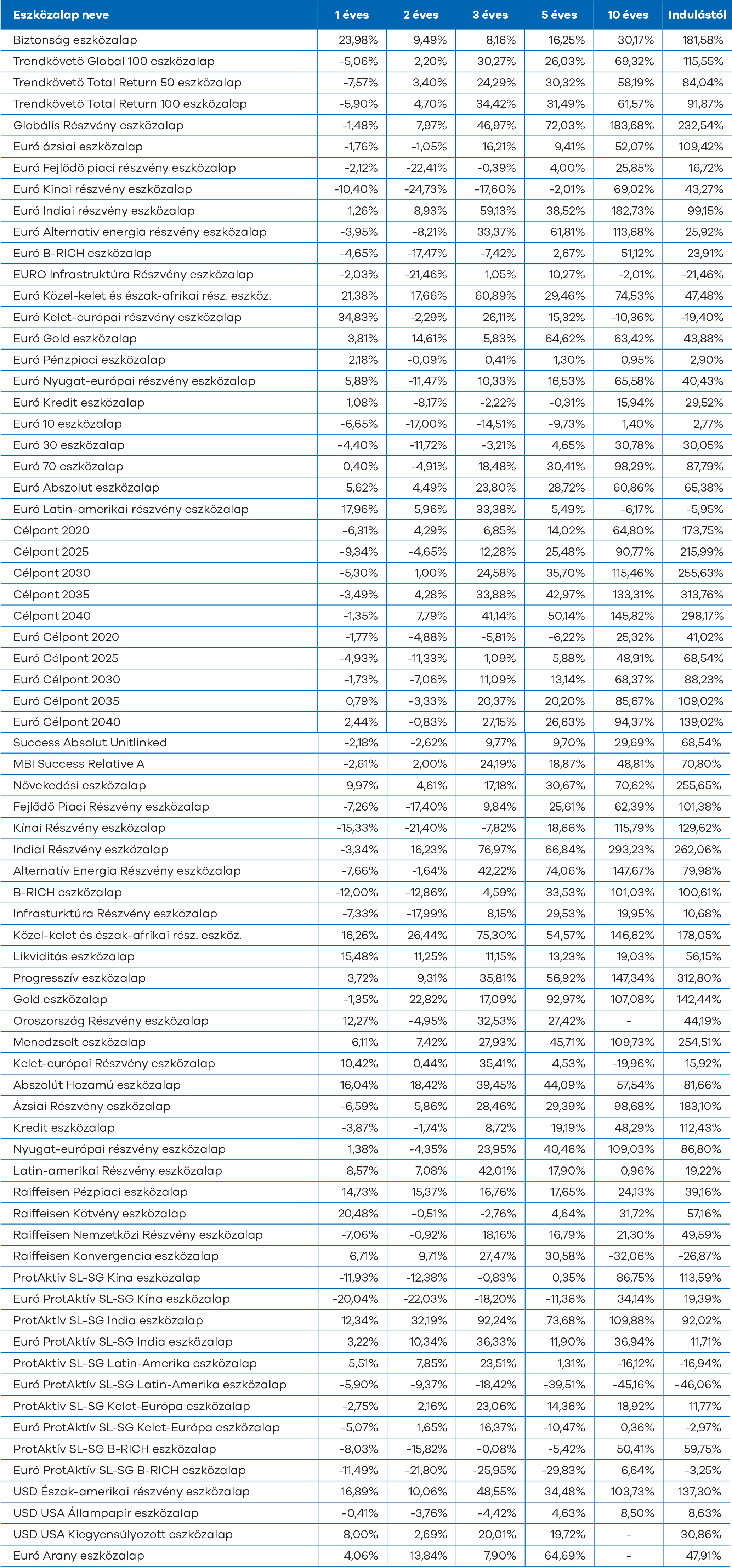

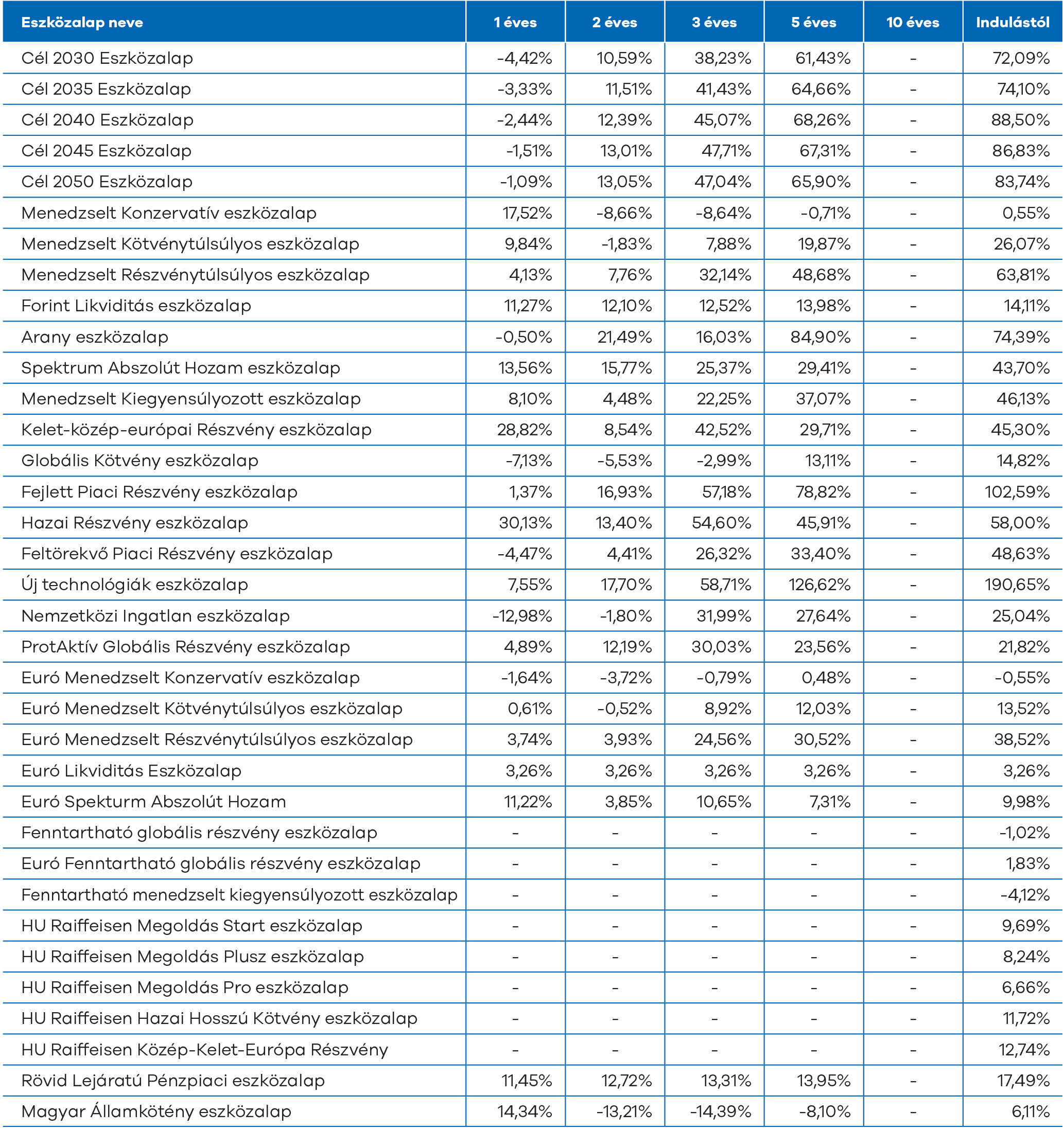

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

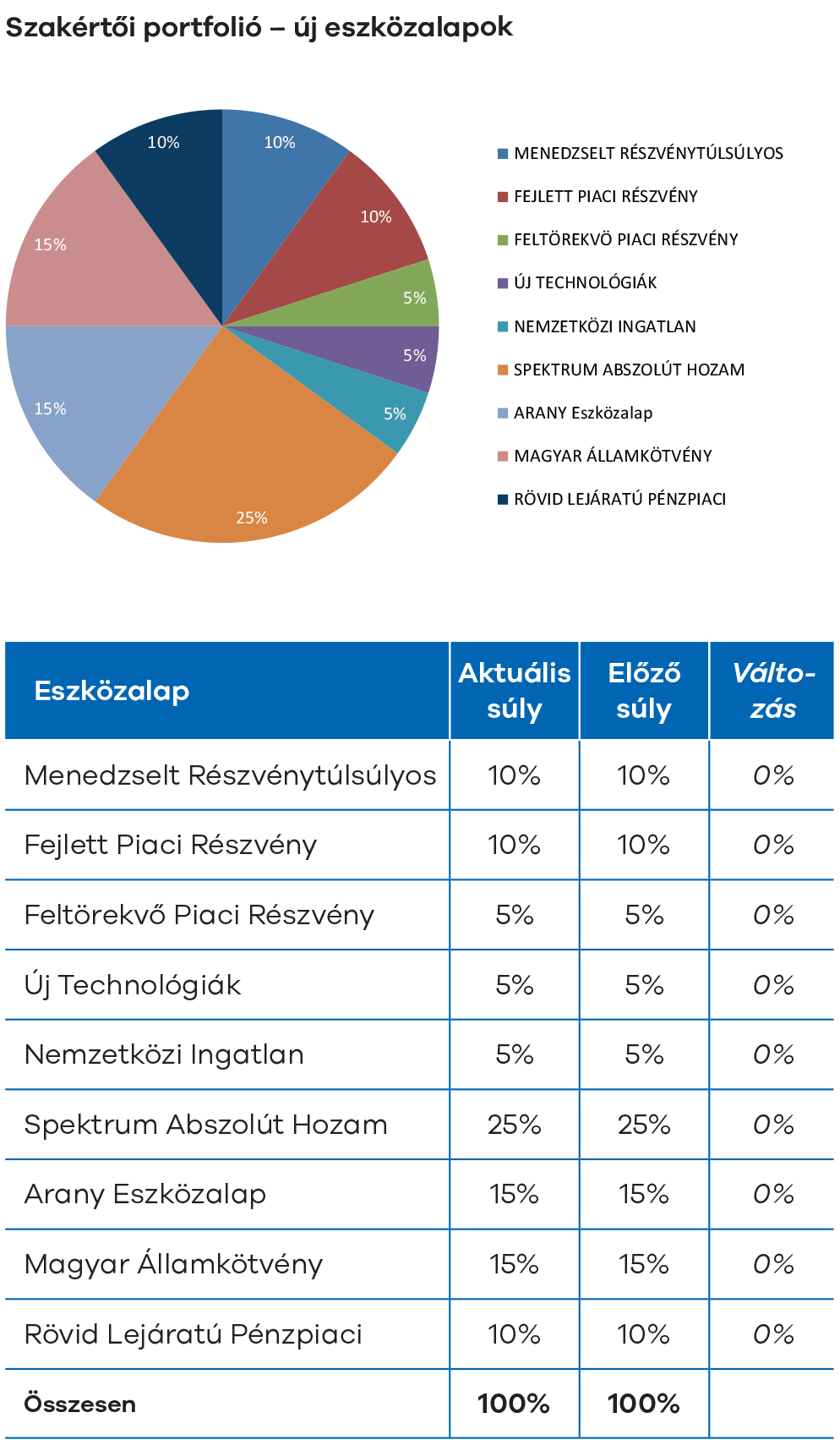

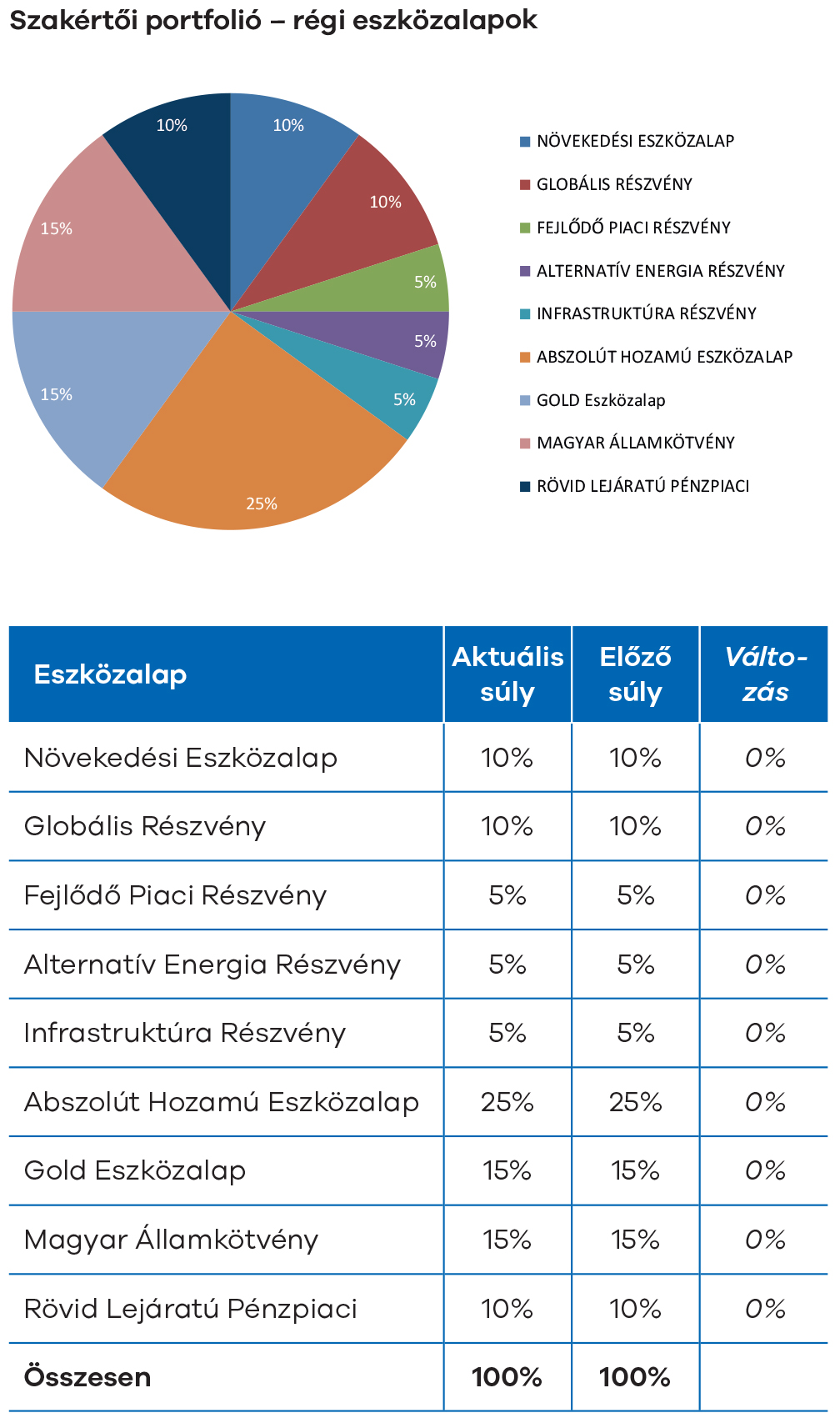

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.