Befektetési hírlevél 2024 május

Befektetési Hírlevél - 2024. május

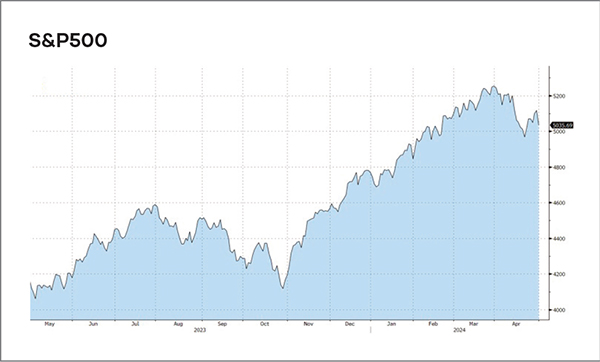

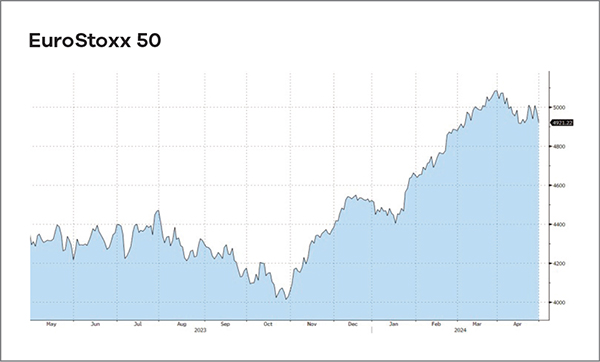

Korrekció áprilisban

Mint ahogy arra egy ideje számítani lehetett már, áprilisban megállt a részvénypiacok fölfelé menetelése és viszonylag tempós korrekciós fázis kezdődött meg a hónap elején. A hangulatromlásban szerepet játszott, hogy Izrael és Irán kötött nyílt katonai ütésváltás történt, melynek a kiváltó oka a damaszkuszi iráni konzulátus izraeli lebombázása volt. A perzsa nagyhatalom pár napi fenyegetőzés után végül többszáz drónból és ballisztikus rakétából álló csapást mért Izraelre. A csapás végül áldozatok nélkül és minimális károkkal ment le, egyben tesztelve Izrael légvédelmi képességeit is és bár Izrael azonnali katonai válaszcsapással fenyegetőzött, erről a közvetítő felek és a nagyhatalmak nyomására végül elállt. Ez hozzájárult végül ahhoz, hogy a kibontakozó piaci korrekció végül megállt a hónap vége felé és nem gyorsult be az esés májusra.

A gazdasági folyamatok mellett még érdemes megemlíteni azt, hogy a másik neuralgikus geopolitikai forrópont, az ukrán-orosz háború esetén is voltak fejlemények. Végül az amerikai Kongresszus mindkét háza megszavazta az ukrán, izraeli és tajvani katonai segélycsomagot, így az ukrán frontra hat hónap után gyorsított ütemben ismét megindultak az amerikai fegyverszállítások.

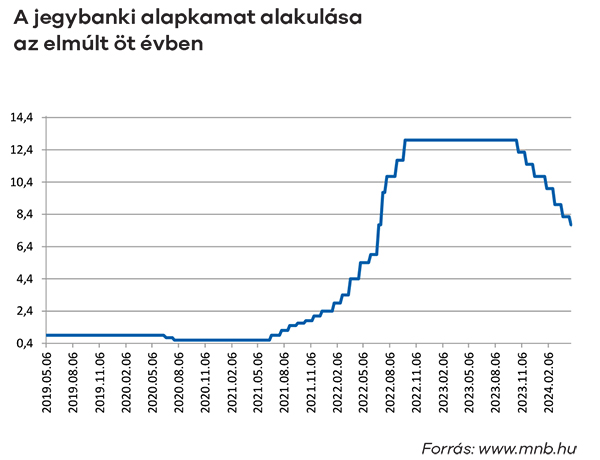

Ami a gazdasági trendeket illeti, áprilisra nyilvánvalóvá vált a piaci szereplők számára, hogy nem fog megindulni Amerikában a kamatcsökkentési hullám a nyáron, sőt a piacnak azzal is szembe kellett néznie, hogy ha egyáltalán elindul idén, akkor is maximum egy kamatcsökkentésre érdemes számolni. Bár az amerikai jegybank döntéshozói továbbra is azt kommunikálják, hogy a jelenlegi kamatpolitika megfelelő és nincs szükség szigorításra, valamint hogy továbbra is előbb-utóbb kamatcsökkentésre számítanak ők is, de ennek időzítése és üteme a távoli köd homályába vész. Ez egyébként bőven elég volt a befektetőknek, hogy az idén már elég jelentős felhalmozódott profit egy részének realizálásába kezdjenek és nem kellett sok ahhoz, hogy ebben a hangulatban ne csak pár napi korrekció, hanem komolyabb esés legyen a történet vége.

Idehaza immár egyértelművé vált, hogy a költségvetés ramaty állapotban van, így nem véletlen, hogy a Pénzügyminisztérium elhalasztotta a 2025-ös költségvetés tervezetének bemutatását novemberre. Bár a hivatalos indok itt az volt, hogy a gazdaságpolitikai döntéshozók meg akarják várni az amerikai elnökválasztás eredményét, azonban vélhetően inkább az lehet a halasztás oka, hogy az idei gazdasági növekedési kilátások és adóbevételi dinamika meglehetősen jelentős kockázatokkal terhelt. A gazdaság mellett hosszú idő óta a politikai hadszíntéren is mozgás indult be, ami ezúttal meglehetősen heves volt. A volt igazságügyminiszter ex-férje, a Diákhitel Központ korábbi elnöke előbb politikai mozgalom, majd politikai párt alapításának a szándékával több igen jelentős méretű utcai demonstráció tartása után országos kampánykörútra indult két hónappal az európai uniós és önkormányzati választások előtt. Az időközben – a jogszabályi okok miatt nem megalapított, hanem átvett – a TISZA Párt alelnökévé kinevezett politikus üstökösszerű népszerűsége hátán a frissen előre törő párt népszerűsége a közvéleménykutatók mérése alapján a hónap végére már az ellenzéki pártszíntér messze legnépszerűbb pártjává emelte. Egyelőre nem volt világos, hogy a pártnak és Magyar Péternek milyen ambíciói vannak az önkormányzati és európai parlamenti választásokkal kapcsolatban, azonban az mindenképpen politikai újdonságot hozott a jelöltállítási folyamatba, hogy az ő esetükben egy nyílt pályázatra jelentkező lista leszűkített verziójából internetes szavazás útján állt végül össze a párt jelöltlistája az európai parlamenti választásra.

vagyonkezelési vezető

További híreink, kimutatások

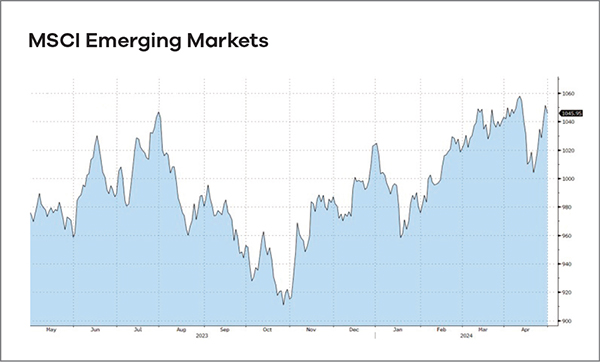

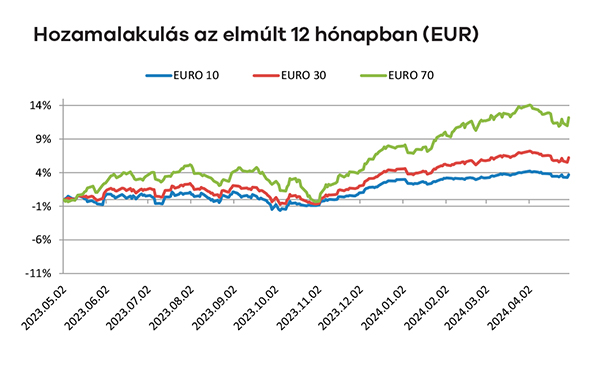

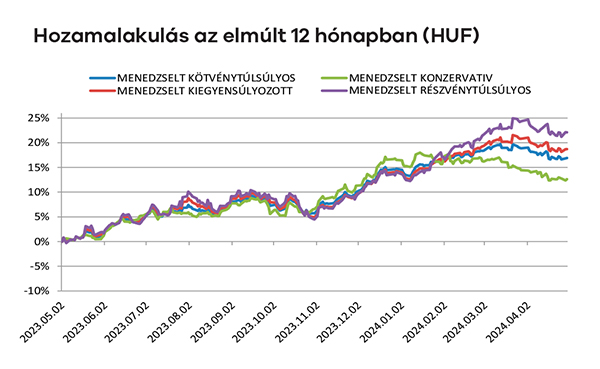

Az elkedvetlenedő befektetők és az átárazódó kamatpályák miatt beindult korrekció során az idei év első három hónapjának a sztárpiacain volt jelentősebb esés. Ide tartozik nemcsak az amerikai technológiai vállalatok piaca, a japán tőzsde és a német részvénypiac is. Az esés mértéke azért különösebb aggodalomra még nem adott okot, nagyjából az 5-10%-os tartományban maradva.

Volatilisen alakultak a latin-amerikai piacok is, érdekes módon leginkább a brazil piac vezetésével annak ellenére, hogy az iráni-izraeli adok-kapok miatt elég feszes volt az olajpiac. Az egyébként kedvezőtlen hangulatban ezért talán azért lehetett nagyobb az esés ezúttal ott, mert az izraeli-iráni konfliktus eszkalálódásának hiányában az olaj árában aztán jelentősebb esés következett be a hónap közepén.

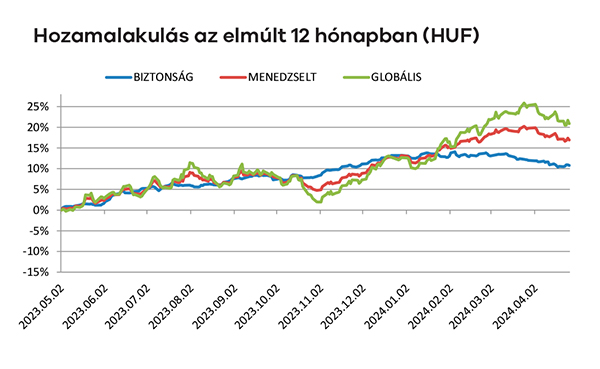

Nem zártak jó hónapot vegyesalapjaink, részvénykitettségtől függetlenül nagyjából 1,5-2%-os veszteséget könyvelt el mindegyik. A magyar kötvényeket a bizonytalan költségvetési helyzet okozta eladási hullám, a nemzetközi részvényeket pedig az átárazódó kamatpályák okozta befektetői profitrealizálás húzta magával.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

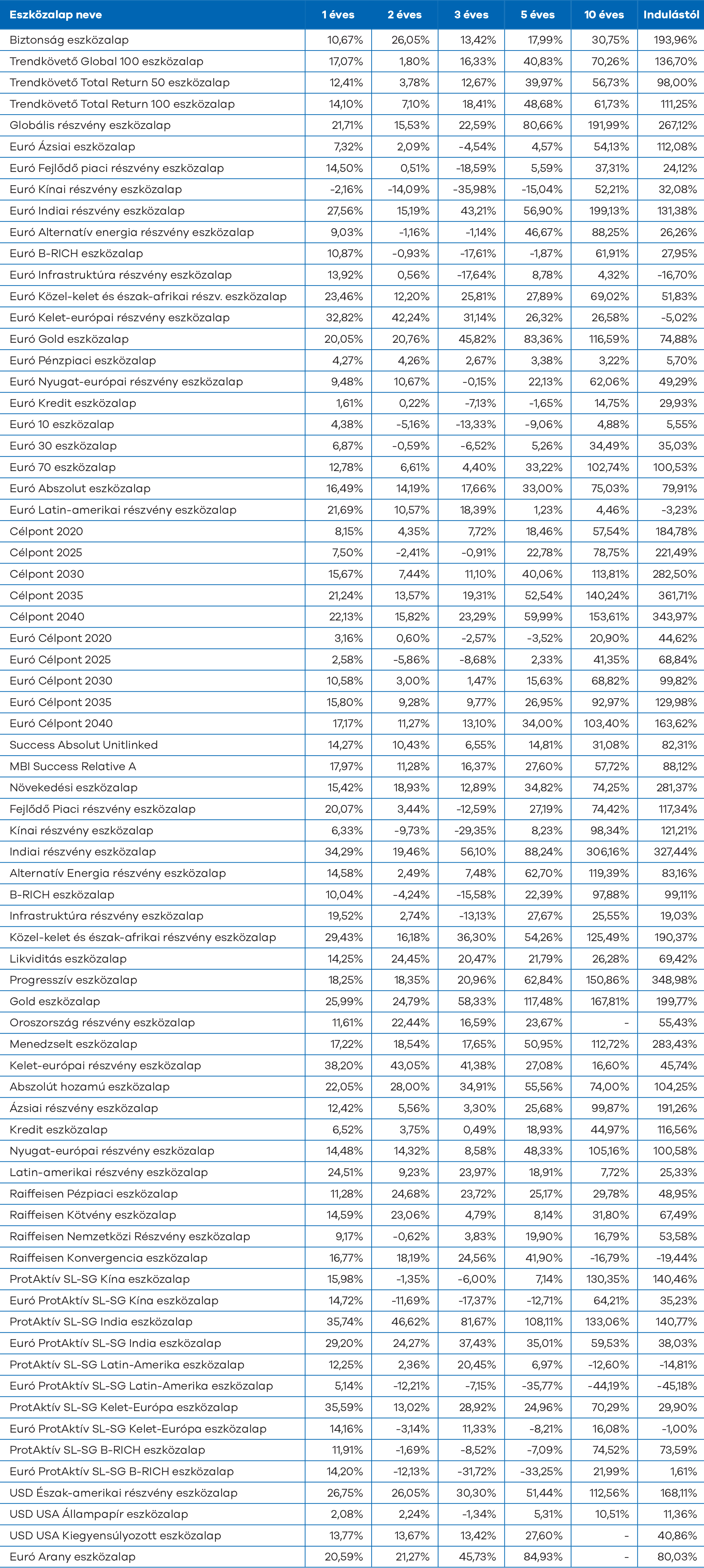

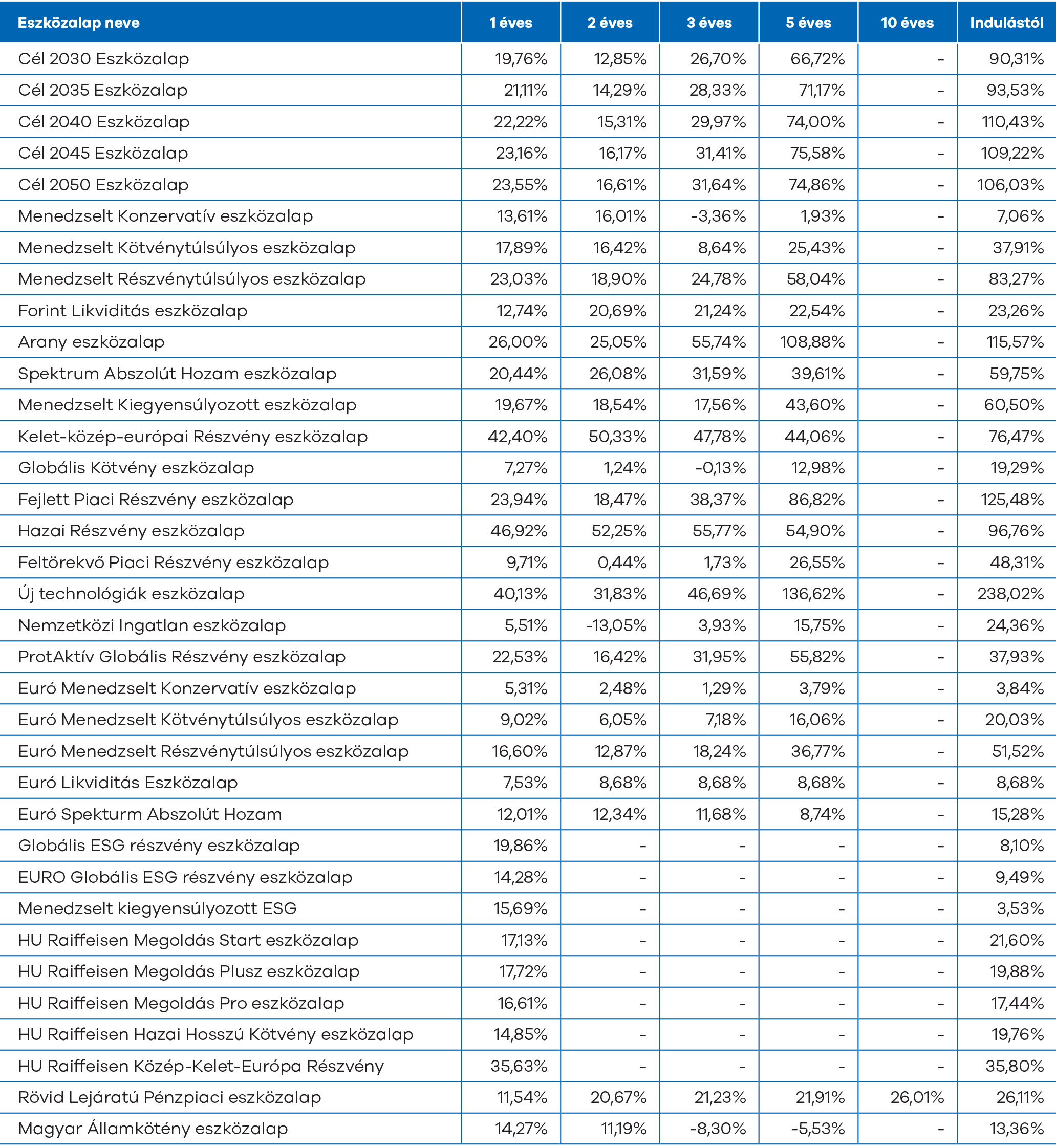

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

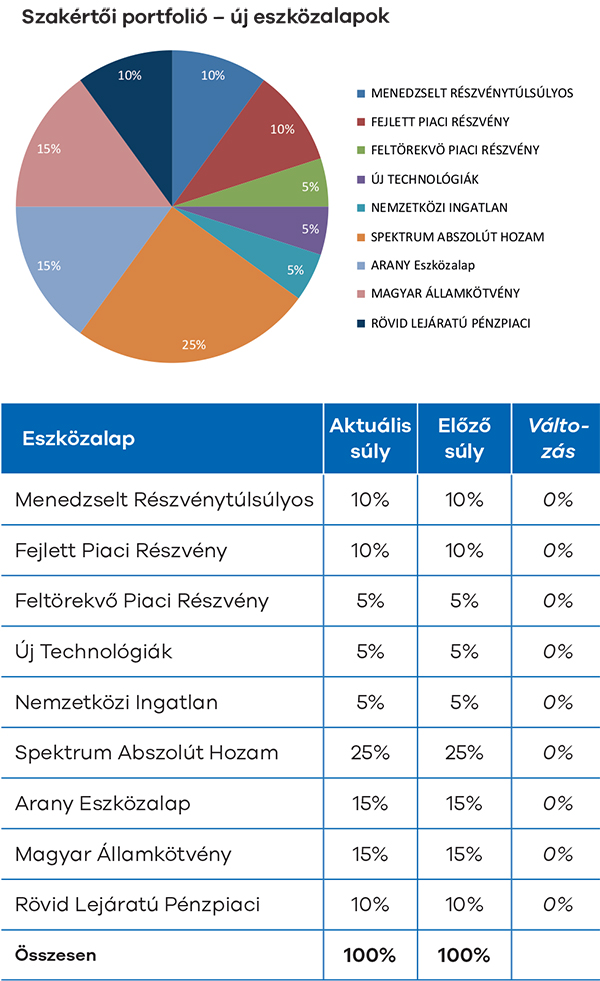

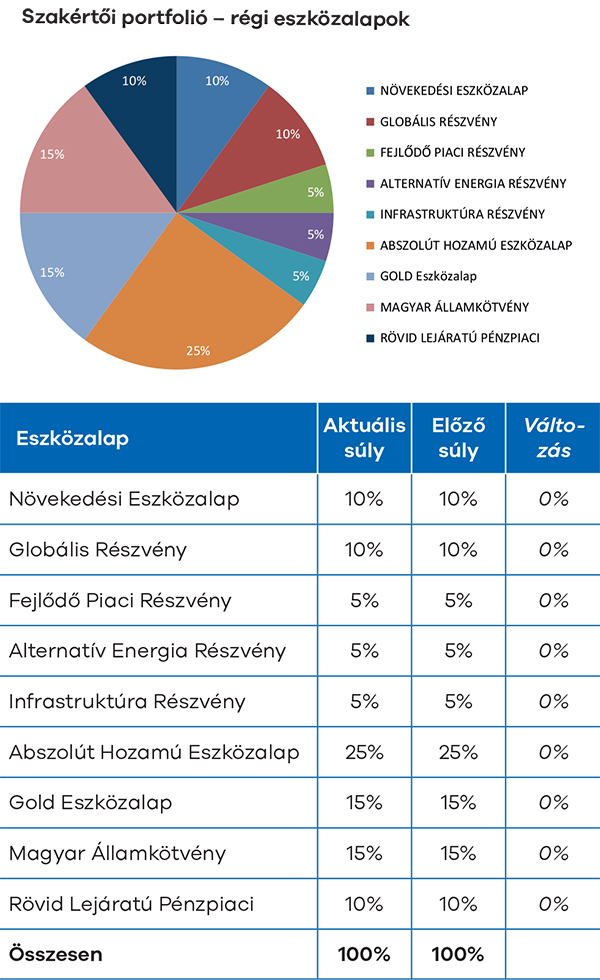

Már nem értékesített eszközalapok

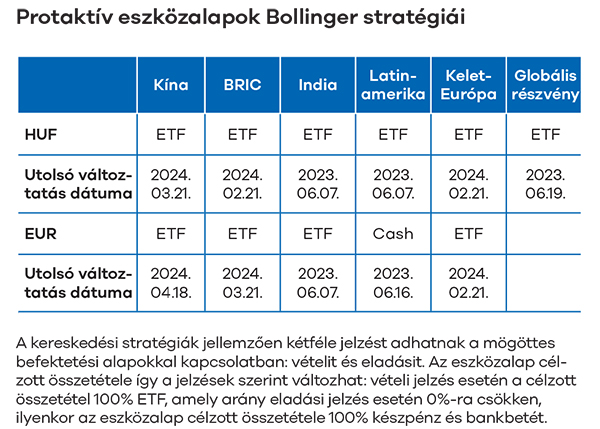

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2023. december: Van zsákodba minden jó, piros alma, mogyoró

2023. november: Ha október, akkor részvénypiaci esés

2023. október: Szeptemberi blues

2023. szeptember: Korrekció a feltörekvő piacokon

2023. augusztus: Folytatódó részvénypiaci emelkedés

2023. július: Nyaralás helyett masszív rali

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben