Befektetési hírlevél 2024 március

Befektetési Hírlevél - 2024. február

Bíztató évkezdet

Geopolitikai szempontból a legfontosabb hír az volt, hogy a török parlament ratifikálta, a török elnök pedig aláírta a határozatot, mely támogatja Svédország NATO-csatlakozását – így a 32 tagállam közül Magyarország maradt az utolsó, akire még várni kell, hogy a skandináv ország teljes jogú tagjává válhasson a katonai szövetségnek. A magyar országgyűlésnek rendkívüli ülésnapon nem sikerült elfogadnia a szükséges határozatot, így a rendes ülésszak kezdetére, február végére lehet számítani a szavazásra a témában. A Közel-Keleten is tovább izzott a levegő, nemcsak az izraeli hadsereg gázai katonai műveletei folytatódtak, de emellett a jemeni húti lázadók is egyre agresszívabban támadták a Hormuzi-szorosnál a kereskedelmi hajókat, katonai csapásokat kiprovokálva ezzel a NATO-tagállamoktól. Emellett Irakban támadás ért egy amerikai támaszpontot, ahol három katona vesztette életét, így az Egyesült Államok büntetőakciót kezdett az iraki és szíriai területeken beágyazott, jellemzően Irán által támogatott iszlamista felkelők állásai ellen. Emellett az iráni-pakisztáni határon is tűzharc alakult ki.

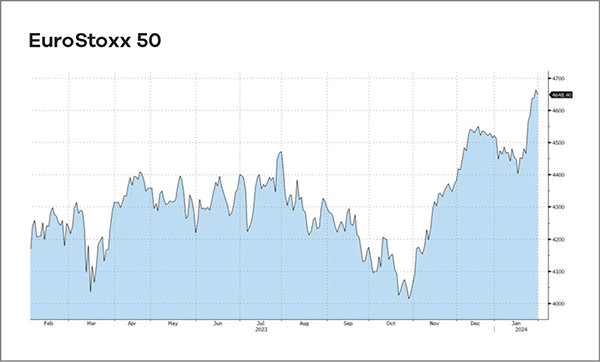

Ami a világgazdaságban történteket illeti, a befektetők által továbbra is leginkább figyelt esemény az amerikai jegybank kamatdöntő ülése volt. Itt ugyan nem változtattak az 5,25-5,5%-os kamatfolyosó szintjén, de Jerome Powell most is elmondta, hogy lát teret az év második felében kamatcsökkentésre. A tőkepiac pillanatnyilag összesen egyébként 75 bázispontnyi csökkentést árazott be, bár a jegybanki döntéshozók nem győzik hangsúlyozni, hogy a kamatpálya alakulása a gazdasági folyamatok következménye lesz és a munkaerőpiac, illetve a növekedés mértéke egyelőre nem indokol agresszív lazítást. Európában az EKB szintén nem változtatott az irányadó kamatlábon, de itt a piac is és a döntéshozók is jóval óvatosabban fogalmaznak a kamatkilátásokkal kapcsolatban annak ellenére, hogy a legfrissebb adatok szerint is igencsak ráférne monetáris lazítás az európai gazdaságokra, hiszen köztük is a legnagyobb, a német gazdaság továbbra is recesszióközeli állapotban van. Az mindenesetre biztatónak tűnik, hogy a világgazdaságot ért tavalyi inflációs sokk egyértelműen kifulladni látszik és bár a szolgáltatói infláció mindenütt kissé makacsabbul viselkedik, az energiaárak kezelhető szintre süllyedtek vissza és ha a Vörös-tengeren nem alakulnak ki tartós zavarok a hajózási útvonalban, akkor a beszállítói láncok ismételt befagyásától sem kell tartani. Nem véletlen, hogy az Egyesült Államok katonai jelenléte a Vörös- és Földközi tengeren igen jelentős.

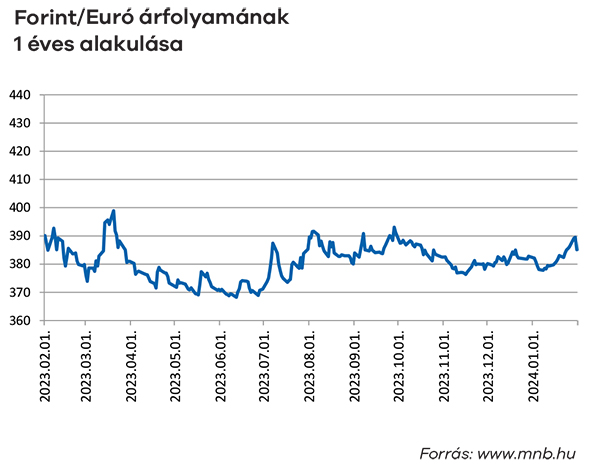

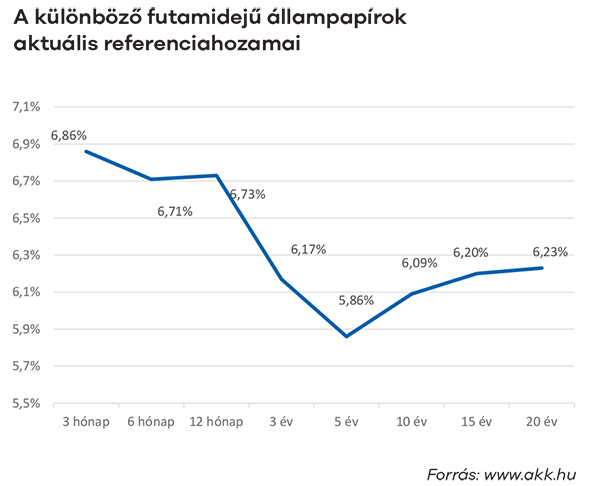

Idehaza többé-kevésbé lekövették a piacok a nemzetközi trendeket. Bár a nagy lelkesedésben és az idehaza is kedvezően alakuló inflációs trend miatt a piaci szereplők már 100 bázispontos kamatcsökkentést áraztak be, a megnövekedett költségvetési bizonytalanság miatt a jegybank az óvatosabb 75 bázispontos kamatcsökkentés mellett döntött, 10%-ra csökkentve az irányadó alapkamatot. Így hosszú idő óta egyébként ismét jelentős reálkamatot lehet keresni a magyar piacon, hiszen az infláció az év végére 5,8%-ra süllyedt egyébként. A kötvénypiaci hozamok ingadozóak voltak a hónap során, de viszonylag stabilan 6%-os hozamszint mellett adták-vették a különböző futamidejű papírokat és a hazai részvénypiac az OTP vezetésével új csúcsokra tudott törni. Utóbbi bankpapír is immár közel jár történelmi csúcsához, tehát idehaza se lehetett panasz a tőkepiaci évkezdetre.

vagyonkezelési vezető

További híreink, kimutatások

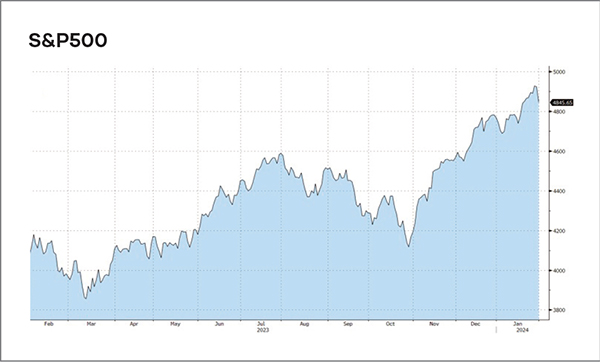

Az amerikai és a japán részvénypiacok vezették a ralit a hónapban, ezen belül is a technológiai mamut-vállalatok részvényei tündököltek. Külön érdemes kiemelni az nVidia-t, hiszen a csipgyártó részvényei egy hónap leforgása alatt 40%-ot emelkedtek az egyébként is történelmi csúcsok közeléből a mesterséges intelligenciával kapcsolatosan kialakult eufórikus kereskedés következtében. Ezzel együtt érdemes ismét az amerikai regionális bankok részvényeit követni fél szemmel, hiszen új bankválság csíráit lehet felfedezni a jelentős kereskedelmi ingatlankitettséggel rendelkező amerikai regionális bankoknál.

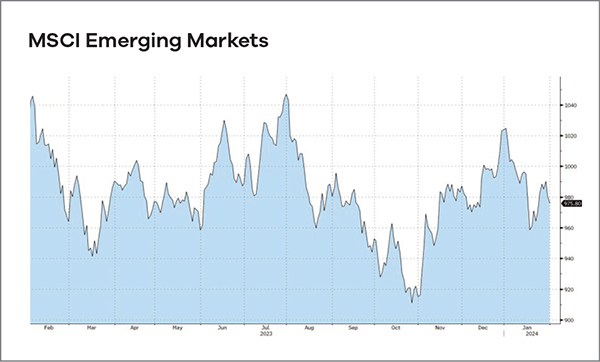

Egyértelműen a kínai részvénypiaci esés volt a legmarkánsabb trend a hónapban. A távol-keleti óriásgazdaság láthatóan egyre több problémával küzd és nem nagyon látszódik még, hogy az ingatlanpiaci lufi kínai kipukkanása hova fog vezetni. Látható, hogy a döntéshozók a korábbiaktól eltérően már nem akarnak olyan elánnal a piac alá állni és annak ellenére sem indult jelentős stimulusprogram a gazdaságban, hogy egyébként januárban végleg csődöt jelentett az Evergrande kínai ingatlanfejlesztő, ami néhány éve még a második legnagyobb volt az országban.

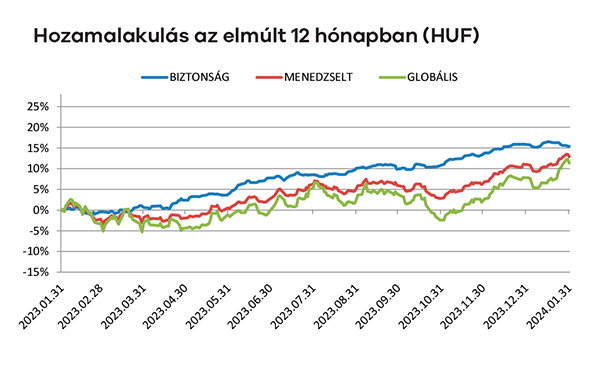

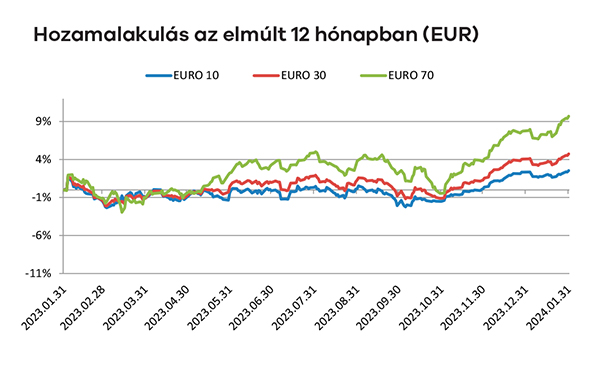

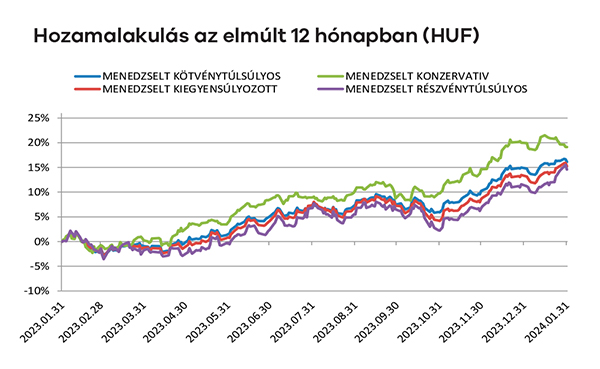

Mint már korábban említettük, a hullámzó hazai kötvénypiac sokat nem tett hozzá a januári hozamokhoz. Ennek volt köszönhető, hogy a kötvényes vegyesalapunk árfolyama összességében csak stagnálni tudott, azonban a nagy részvényhányaddal rendelkező részvénytúlsúlyos alapunk 3% körüli hozamot termelt az emelkedő részvénypiacok következtében.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

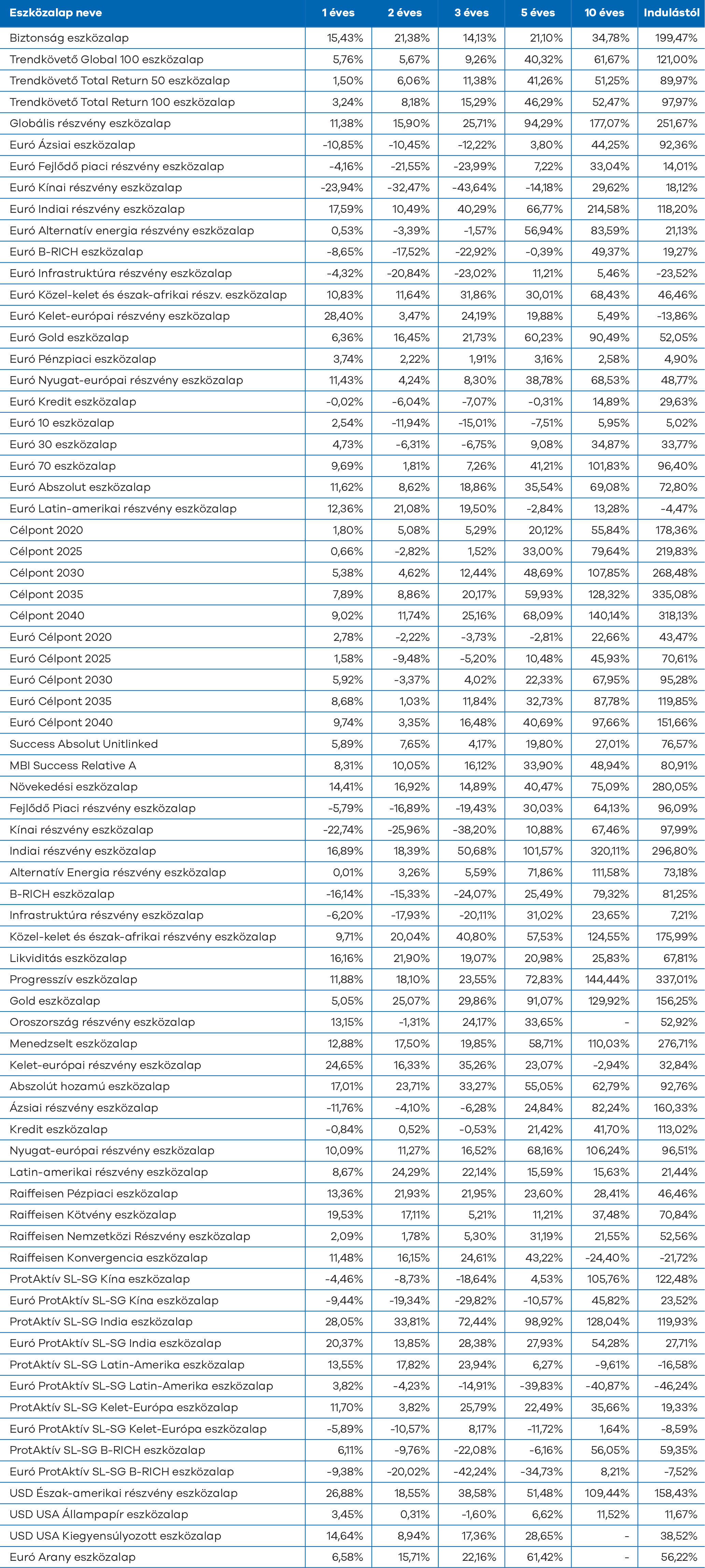

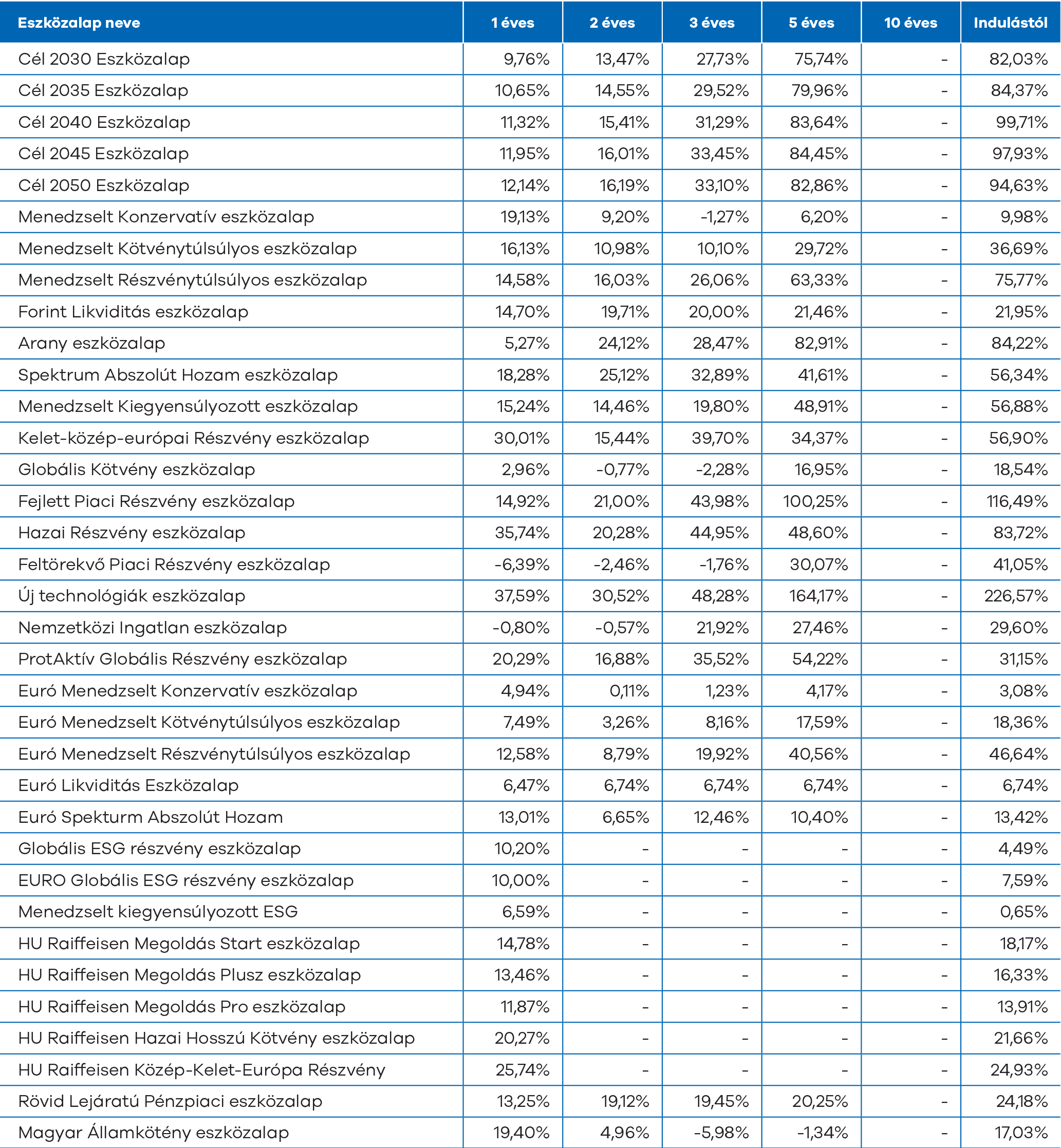

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

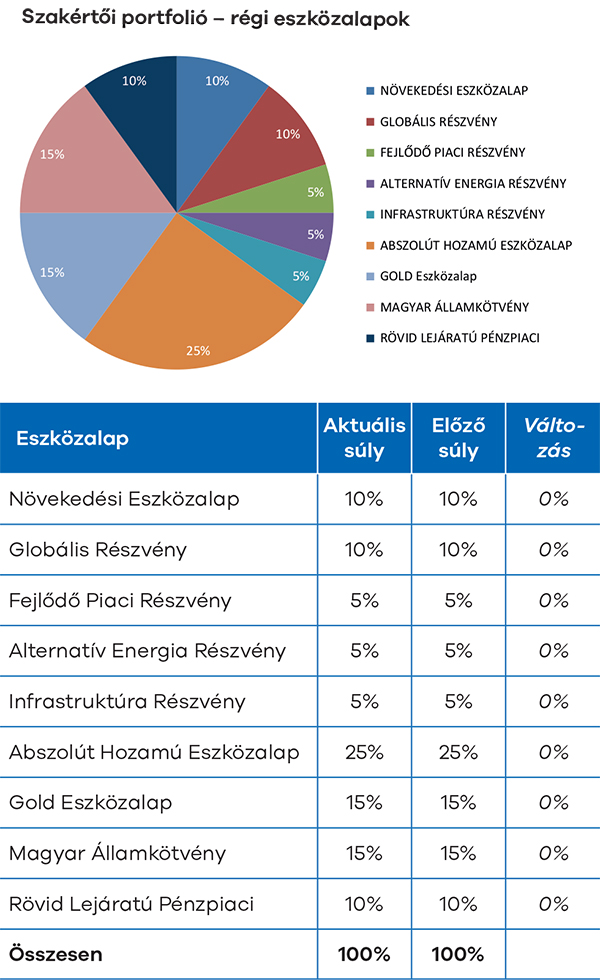

Már nem értékesített eszközalapok

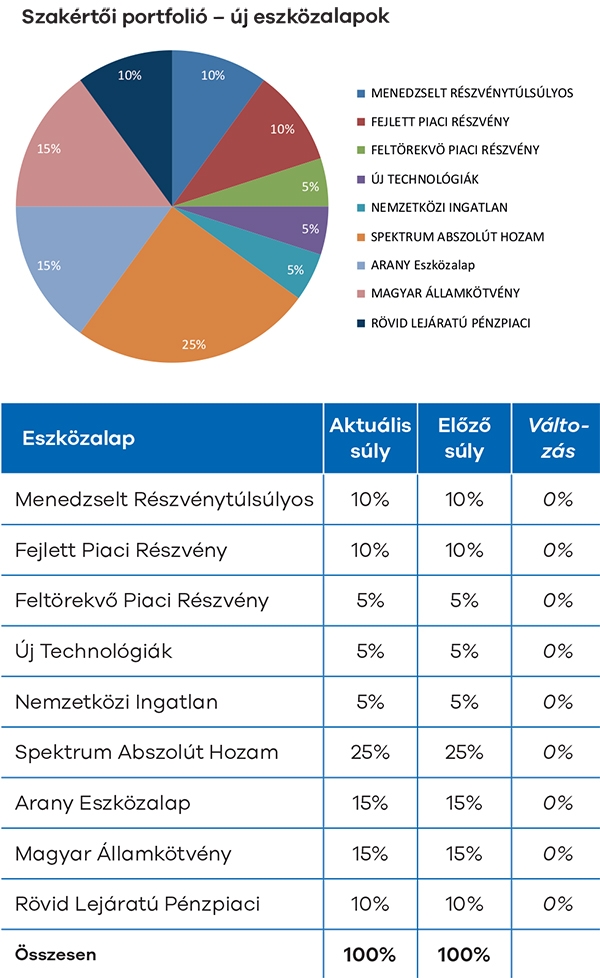

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2023. szeptember: Korrekció a feltörekvő piacokon

2023. augusztus: Folytatódó részvénypiaci emelkedés

2023. július: Nyaralás helyett masszív rali

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben