Befektetési hírlevél 2023 október

Befektetési Hírlevél - 2023. október

Szeptemberi blues

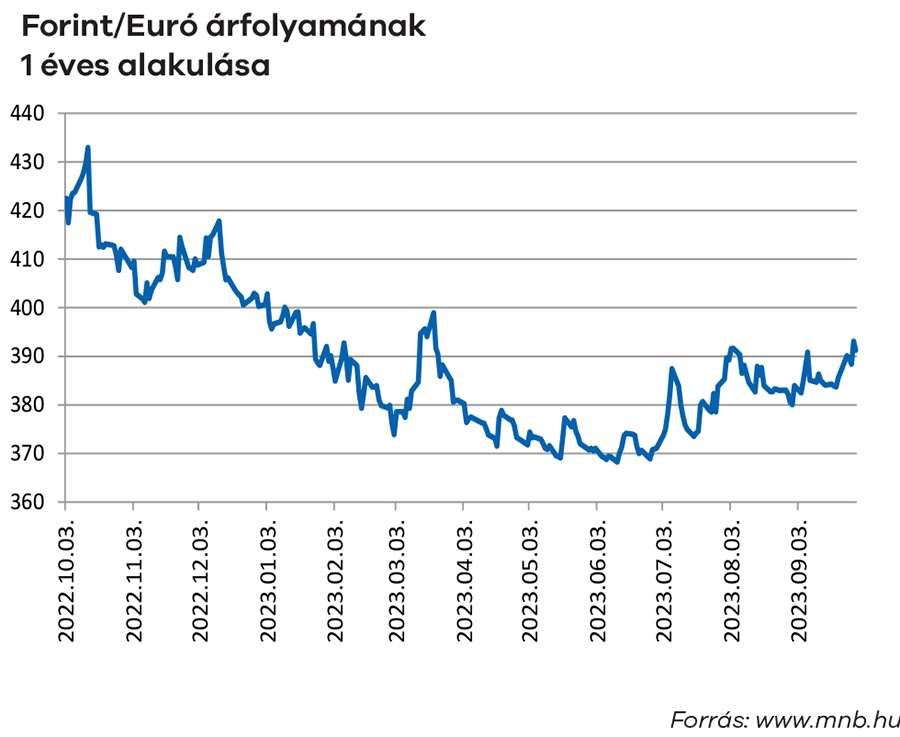

A legfontosabb kibontakozó trend már nagyjából ismerős lehet azonban tavalyról. Komolyabb piacmozgató hír hiányában ismét a kötvénypiaci mozgások vették át az irányítást a többi eszközpiac felett is. Ez szorította lefelé a részvényárakat is és emiatt erősödött szinte megállás nélkül egész hónapban az amerikai dollár a főbb fejlett és fejlődő piaci devizákhoz képest. Ritkán szoktunk külön is megemlékezni a forinton kívül a devizamozgásokról, hiszen ügyfeleink kitettsége elsősorban a forinton keresztül jelenik meg. Azonban ezúttal két fő keresztet, az euro-dollárt és a dollár-jen keresztet is megemlítenénk. Mindkét devizával szemben nagyon masszív erősödésen van túl az amerikai dollár és mindkét esetben az alapvető ok a relatíve rosszabb makrogazdasági pozíció. Meglepő módon egyébként, a hagyományosan menekülődeviza szerepet betöltő japán jen a kockázatkerülő időszakban gyengült a dollárhoz képest, olyannyira, hogy a japán jegybank immár szinte naponta „fenyegetőzött” devizapiaci intervencióval a jen védelmében. Hol vannak már azok az idők, amikor a japán jegybank a jen erősödése ellen próbált megtenni mindent!

A távol-keleti ország legnagyobb problémáját szintén az emelkedő kötvénypiaci hozamok jelentik. A japán jegybank hozamgörbe-támasztási politikája (egy adott hozamszint mellett korlátlanul felvásárol japán kötvényeket) kudarcot vallott, és a meghirdetett hozamszintet áttörve felfelé indultak a japán hozamok. Azon túl, hogy ez jegybanki hitelességi kérdéseket vet fel, azért óriási probléma, mert a brutális GDP-arányos államadósságméret miatt a hozamgörbe minimális, 1-2%-os felfelé tolódása is már szinte elviselhetetlen kamatkiadás terheket róna a japán költségvetésre, ahol bárminemű adóemelési kísérlet egyből vérbe fojtaná a törékeny gazdasági növekedést. Mindemellett az infláció a szigetországban is megugrott, így a kötvénypiaci veszteségek tovább halmozódnak. Láthatóan ez egy ördögi körrel fenyeget, ami ellen a tőkepiaci szereplők jen-eladással védekeznek/fedeznek. Ez a jen gyengülés oka és ezért van az, hogy minél bizonytalanabb a piaci környezet, annál inkább gyengül és nem erősödik a jen. Mindenesetre a hónap végére a dollár-jen kereszt immár vészesen megközelítette a 150-es szintet, ahol a jegybank eddig mindig beavatkozott, tehát vélhetően nem kell sokat várni már rá, hogy meglássuk, vajon ismét megteszteli-e a piac a japán jegybank elszántságát a helyzet kézbentartásának szándékával kapcsolatban.

vagyonkezelési vezető

További híreink, kimutatások

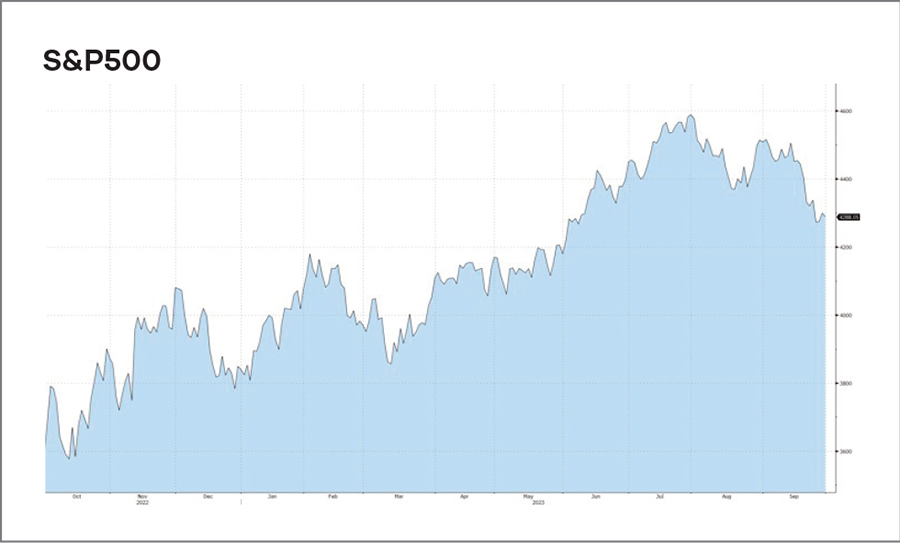

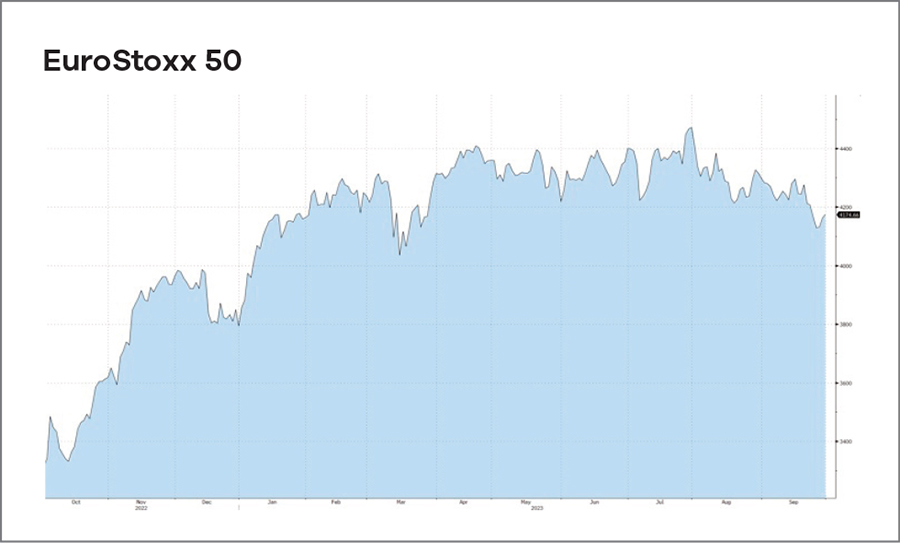

Folytatódott a lejtmenet a fejlett piacokon, ezúttal is az amerikai piac mutatta az utat lefelé a lépcsőn. A tavasz-nyár sztárrészvényei (Apple, Nvidia, Netflix és társai) ezúttal lefelé meneteltek a korábbihoz mérhető sebességgel és ez húzta magával az összes többi fő részvényindexet is.

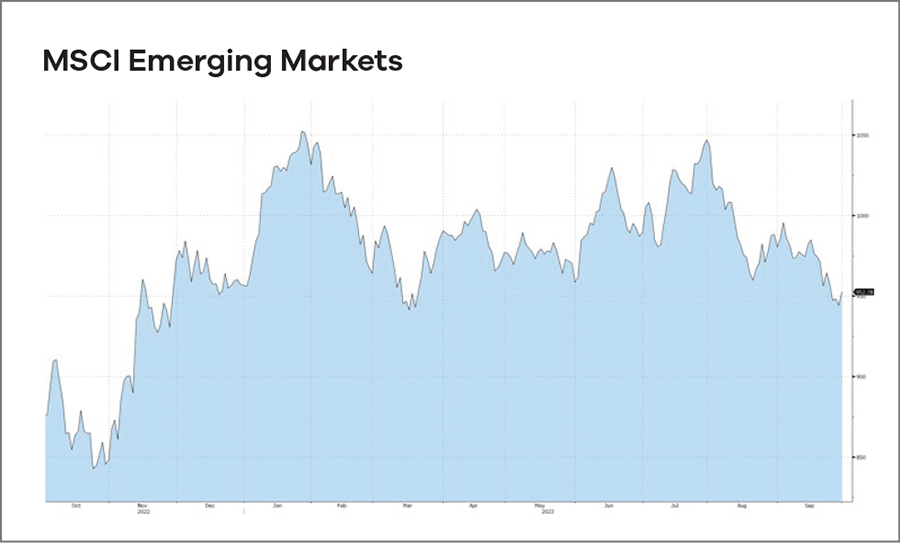

Ismét eléggé széttartó mozgások jellemezték a feltörekvő piacokat. Egyre többet cikkeznek a kínai gazdasági problémákról, ahol egyszerre kellene élénkíteni és az infláció miatt szigorítani. Mindeközben ismét felszínre kerültek a nagy állami lakásfejlesztő vállalatok csődproblémái, amik lefelé húzták a kínai piacot. Eközben kedvenc feltörekvő piacunk, az indiai részvénypiac történelmi csúcsára szaladt, élvezve a kitartó intézményi befektetői bizalmat a hosszútávú gazdasági növekedési kilátások miatt.

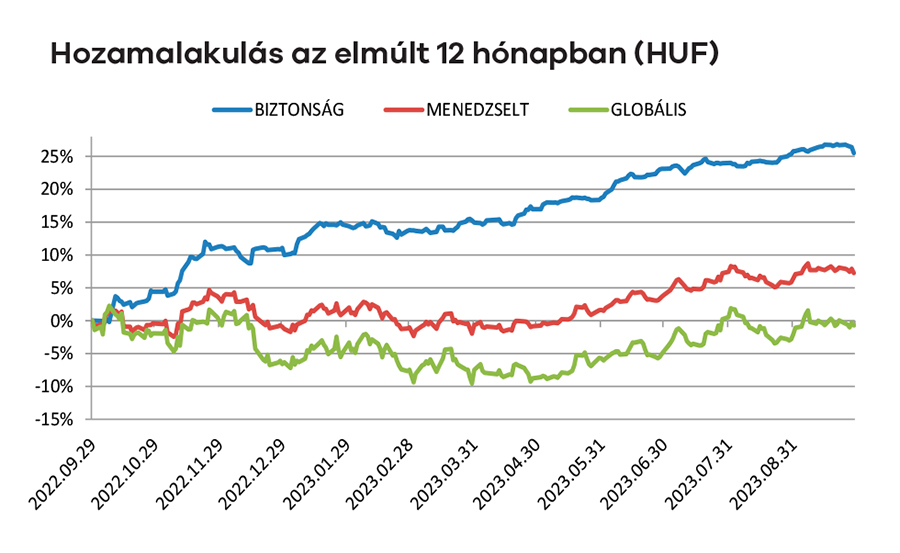

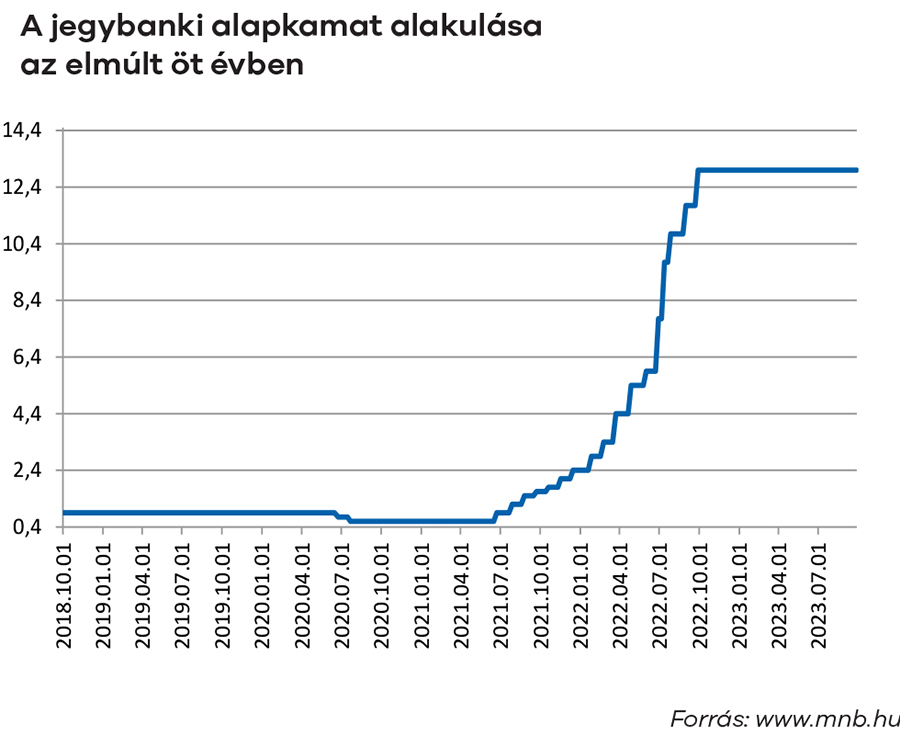

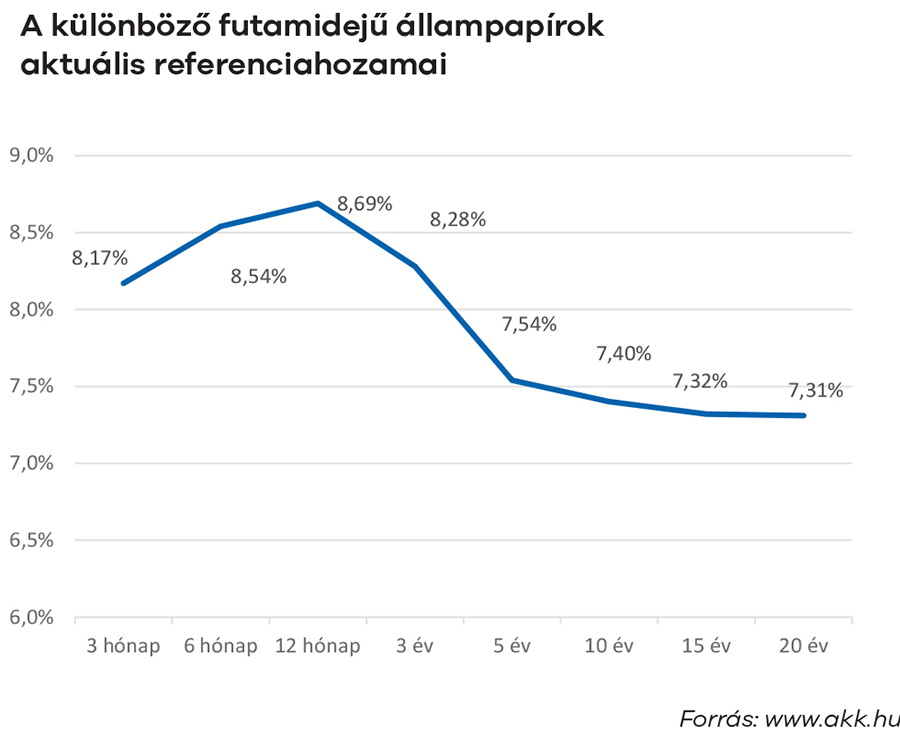

Tulajdonképpen elég unalmas volt a hónap a vegyesalapjaink számára, aztán az utolsó pár kereskedési napban a kötvénypiac dobott egy nagy hátast főleg a nemzetközi kötvénypiaci hatások miatt és így végül a kötvénykitettség veszteségei lehúzták a hozamokat. Talán érett már kis korrekció a hazai kötvénypiacon, reméljük, hogy ezzel a nehezén már túlvagyunk és ha érkezik egy-két kedvező inflációs adat is idehaza, akkor ismét megtalálják a magyar kötvényeket a vevők.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

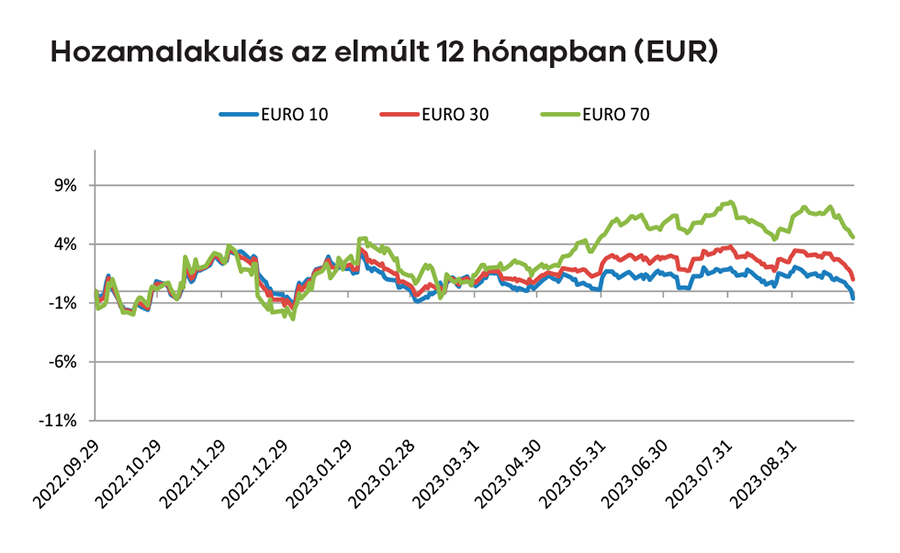

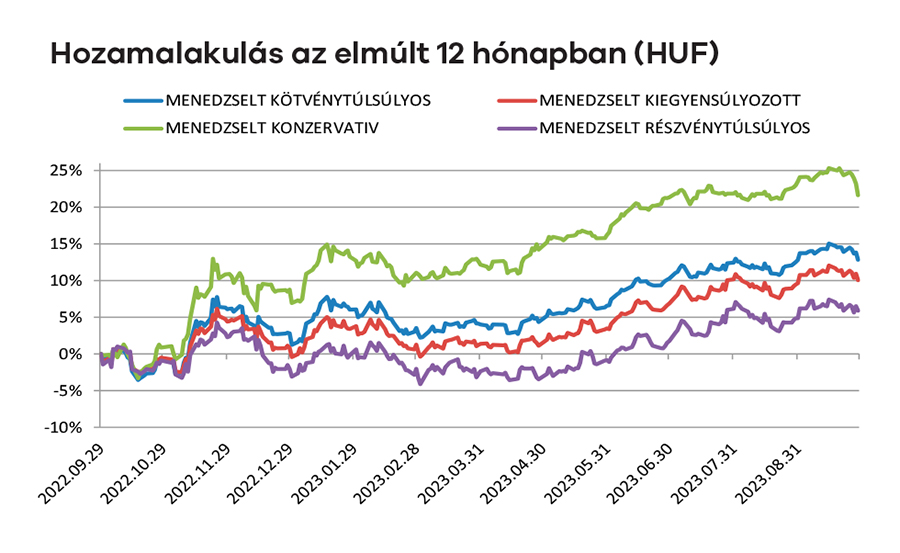

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

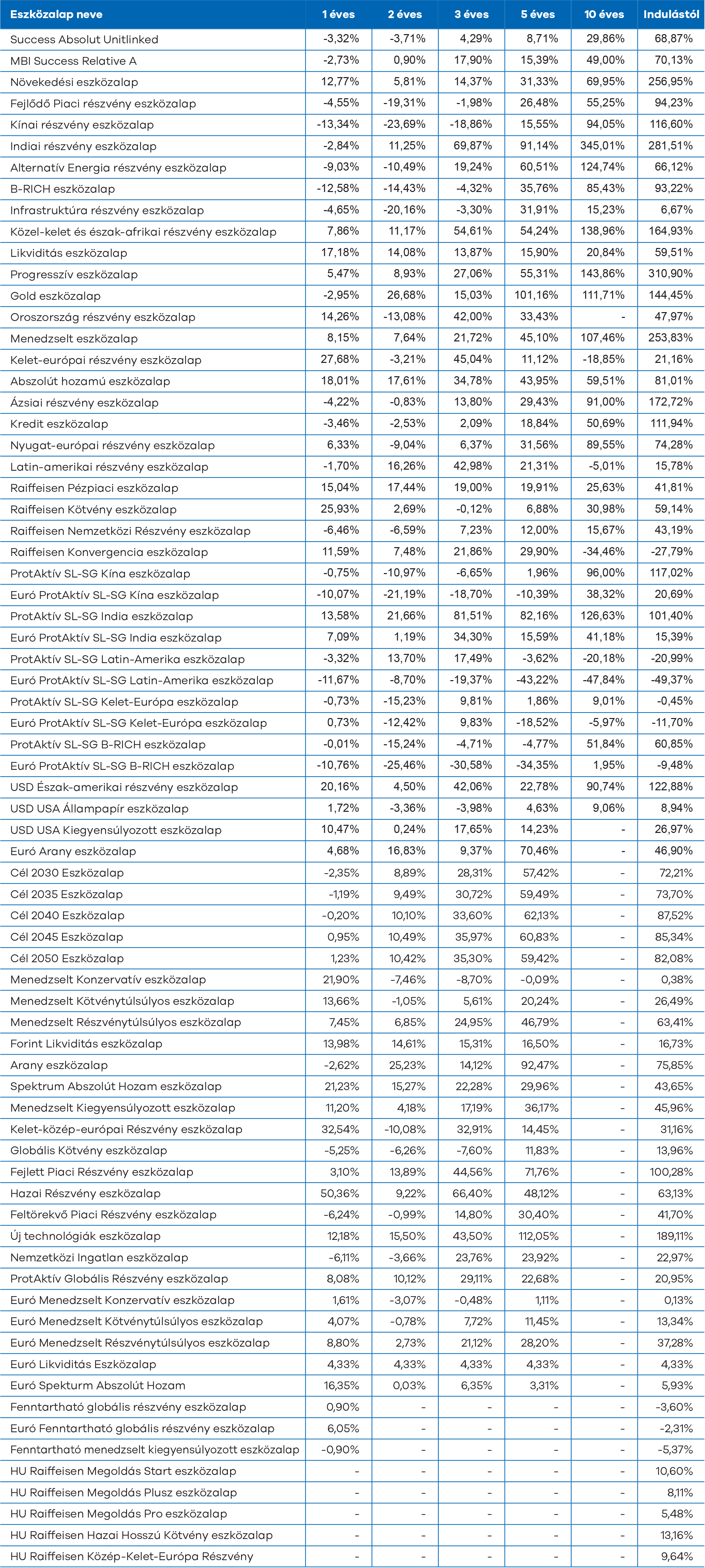

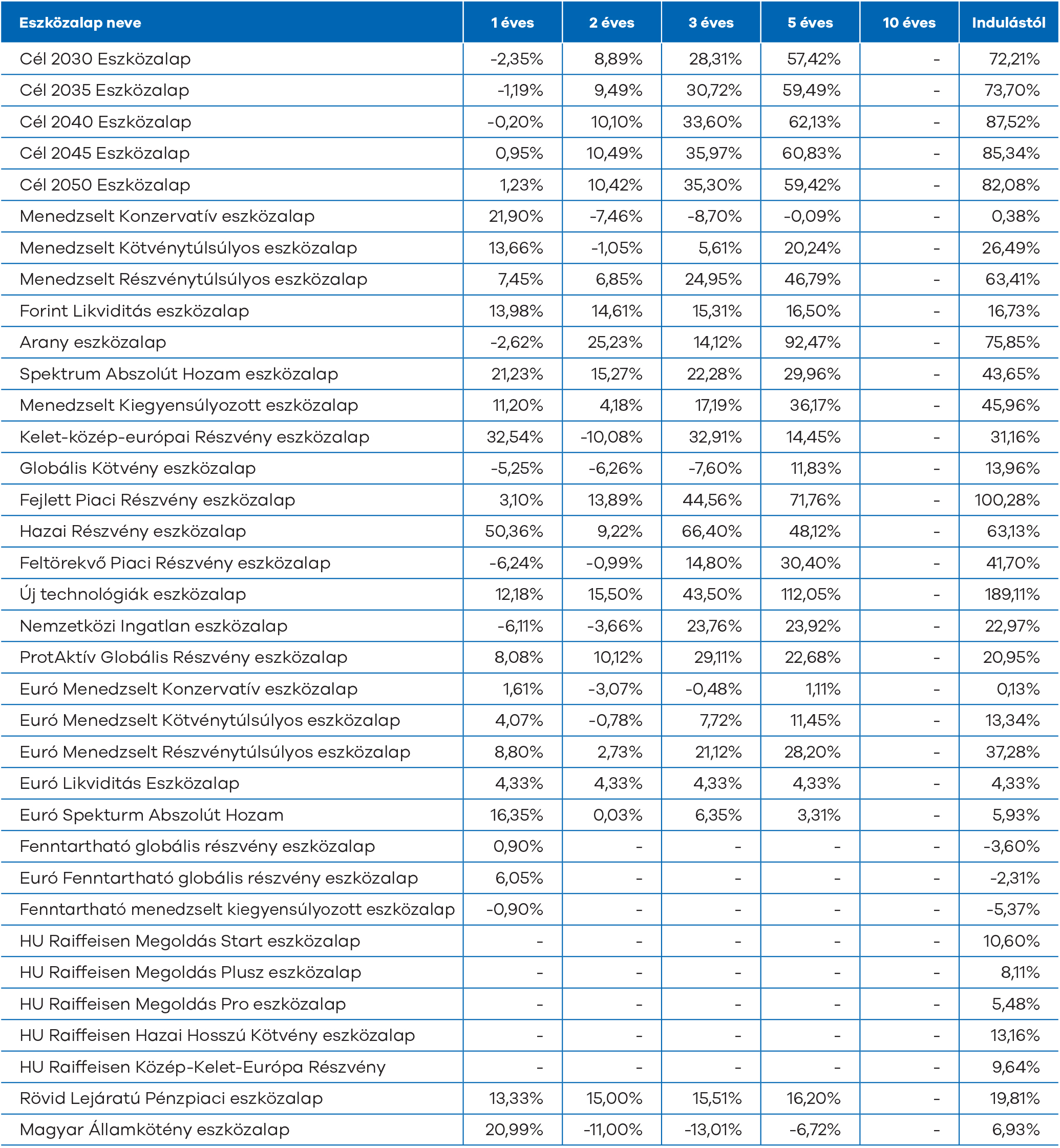

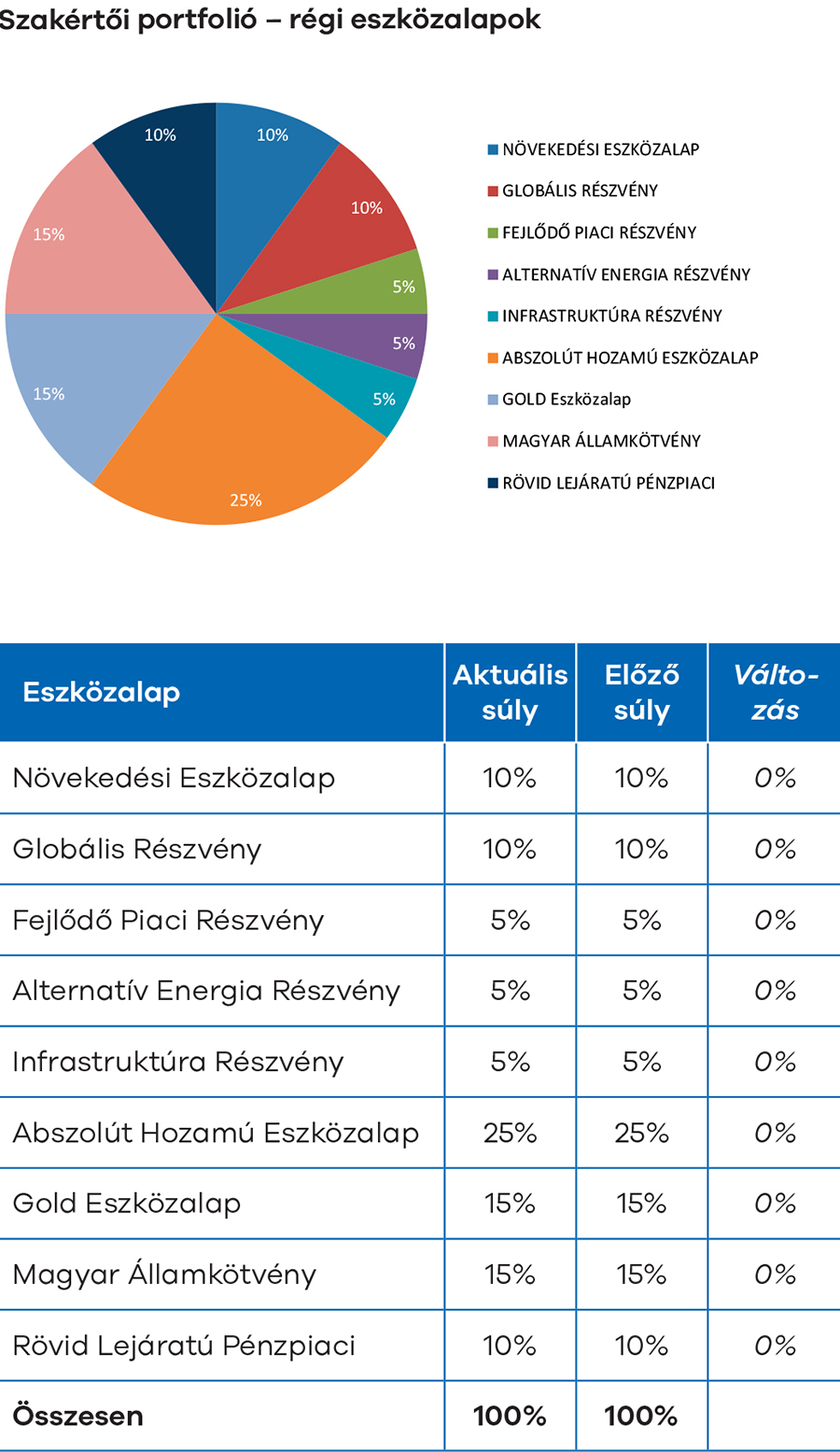

Már nem értékesített eszközalapok

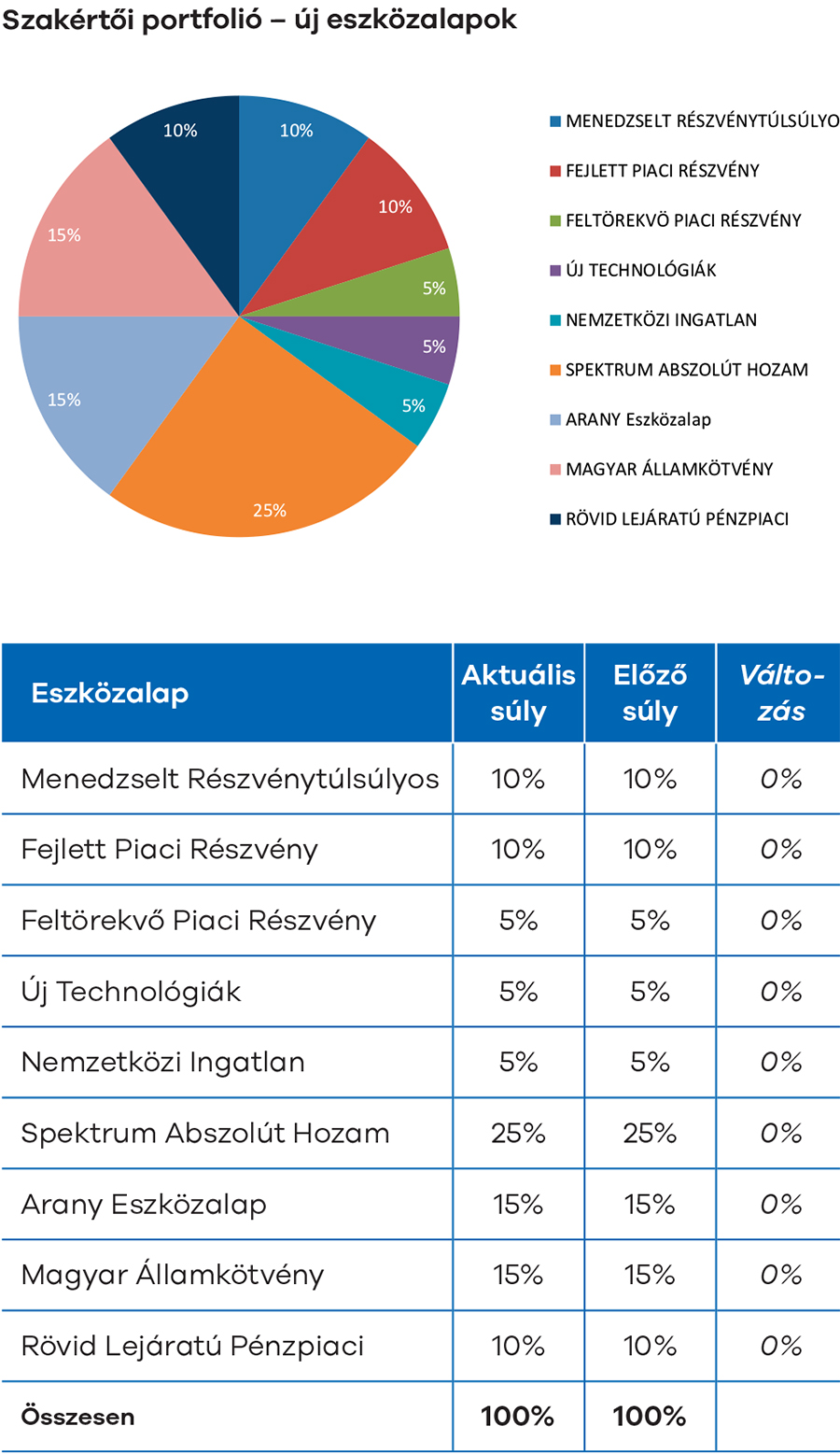

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben